本周豆粕阶段性触底反弹,从低点3486到反弹至今天的3620一线附近,四天反弹140点左右,截止到7月29日沿海地区油厂豆粕现货主流价格3550-3610,较上周五上涨60-70元/吨,期现价格联袂上涨;另外中下游企业补货热情高涨,现货和远月成交甚是火爆。7月豆粕基差基本见底,8月又是美豆新作重要的灌浆期,豆粕市场能否借助天气的“东风”,节节高升?

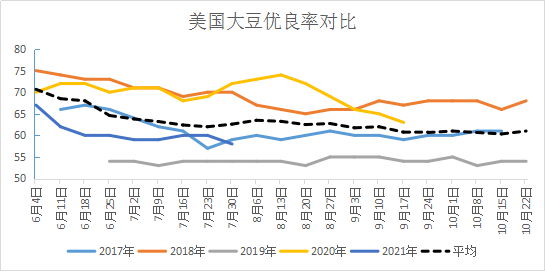

供应端:供需报告显示美豆新作种植面积8755万英亩,新作单产50.8蒲/英亩,按照以往数据8月种植面积调整的幅度不大,但是单产调整充满不确定性。本周二美国农业部公布的作物进展周报显示大豆优良率为58%,低于一周前的60%,去年同期72%。另外天气预报显示,未来14天产区西北部降雨依然偏少,其他地区降雨一般,总体天气偏中性,干旱预期仍在,美豆新作单产有较大的调整空间,重点关注8月份降雨情况。另外南美近期干燥天气引发人们担心拉尼娜现象再度出现,拉尼娜现象可能造成巴西和阿根廷部分地区天气持续干旱。

数据来源:USDA报告

数据来源:USDA报告

7月USDA供需报告中上调巴西和阿根廷期末库存,进而全球期末库存略增,但是美豆产量及期末库存维持不变,报告整体中性偏多,全球大豆库存重建缓慢,CBOT大豆围绕1330-1400震荡调整,等待新的驱动因素指引方向。

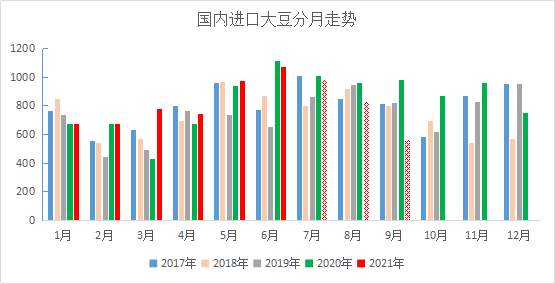

国内供应方面,7月13日海关总署公布的数据显示,2021年1-6月累计中国进口大豆4895.5万吨,同比增幅8.68%。据我的农产品网统计,8月大豆到港预估830万吨,9月560万吨(9月到港预估仍有新增可能,后续跟踪修正),四季度买船进度普遍缓慢。8月到港预估明显下降,油厂压力有所释放,另一方面,因南美干燥天气预计仍将持续三个月,帕拉纳河水位降至历史最低,对运输构成挑战,不排除大豆有船期延迟到港情况。

据我的农产品网统计,截止到7月23日第29周,全国主要油厂大豆库存703.97万吨,豆粕库存126.18万吨,再加上7月大豆到港量大,巴西豆水分大夏季不宜储存,油厂开机率维持高位,豆粕库存持续飙升,创近6年新高。前期有华东梅雨季节,近期有台风天气及河南暴雨,都影响提货速度,豆粕去库尚需时日。

数据来源:我的农产品网

需求端:国内生猪及毛鸡价格持续走低,养殖企业亏损严重,补栏积极性不高,而且生猪出栏均重也在不断下降,对豆粕的需求也是大多维持随采随用。据中国饲料工业协会统计,6月份全国工业饲料总产量2508万吨,环比下降2.8% ,其中猪料产量1026万吨,环比下降6.9%,蛋禽料256万吨,环比下降4.2%,肉禽料807万吨,环比下降2.2%。根据出栏数据看,7月份猪料预计环比仍是下降趋势。据我的农产品网统计,第29周全国主要油厂周度豆粕提货量135.76万吨,环比下降1.09万吨,降幅0.79%,和前两周基本持平,整个7月份提货量一般。7月最后一周市场豆粕现货和远月成交火爆,本周前三天共成交139.32万吨,其中现货成交46.12万吨,远月以明年4-6月为主成交83.2万吨。

“工业品看需求,农产品看供应”,整体来说,美豆期价走势仍将跟随天气情况波动,关注8月供需报告;国内豆粕方面,8月供应端压力有所释放,豆粕基差见底回升,豆粕价格未来可期。