一、本周淀粉糖市场行情回顾

1.1淀粉糖市场价格走势分析

表1主产区淀粉糖现货价格表

|

|

|||||||||

|

产品 |

上月 |

本月 |

涨跌 |

上月 |

本月 |

涨跌 |

上月 |

本月 |

涨跌 |

|

结晶葡萄糖 |

4350 |

4205 |

-145 |

4181 |

4109 |

-72 |

- |

- |

- |

|

麦芽糖浆 |

3347 |

3300 |

-47 |

3288 |

3256 |

-32 |

3513 |

3453 |

-60 |

|

F55果葡糖浆 |

3539 |

3500 |

-39 |

3535 |

3480 |

-55 |

3837 |

3766 |

-71 |

|

麦芽糊精 |

4960 |

4913 |

-47 |

4950 |

4892 |

-58 |

5050 |

4909 |

-141 |

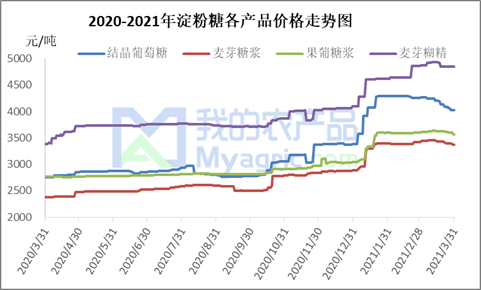

图1 淀粉糖各产品市场价格走势图

本月结晶葡萄糖市场报价较2月出现明显下调,北方地区主流成交重心较2月份下移150-200元/吨,根据市场反馈,目前华北地区结晶葡萄糖主流成交3900-4150元/吨,东北地区主流成交在3850-4100元/吨。市场方面,本月原料玉米价格持续下调,成本支撑结晶葡萄糖价格明显减弱,结晶葡萄糖下游市场采购谨慎,观望心态较重,刚需签单为主,下游食品、发酵等行业处于淡季,整体市场需求一般。

本月麦芽糖浆市场先涨后降,截至月底,山东地区主流成交在3050-3350元/吨,河北地区主流成交3050-3100元/吨,东北地区成交价在3100-3300元/吨。市场方面,上旬原料市场有短期上涨行情,同时下游用户备清明小食品等的库存,市场整体走货较好,糖浆市场价格小涨;但随着进入中旬,市场备货基本进入收尾阶段,而原料玉米也随着供应量的增加开启下行模式,截至到月底,糖浆市场基本上延续跌势,尤其是河北、山东地区,市场上除了啤酒厂的订单外,厂家基本难以接到持续性的大单,糖浆行业库存持续累积,部分库存偏高企业开始控制开工负荷。整体来看,3月份麦芽糖浆市场整体偏弱运行。

本月果葡糖浆市场先扬后抑,截至收稿,山东地区F42果葡糖浆成交商谈价3200元/吨,F55果葡糖浆成交3400-3500元/吨,南方地区F55果葡糖浆成交商谈价3500-3600元/吨。月初市场受原料支撑,价格一直维持高位,且下游补货好于预期,果糖厂家开工恢复较快,走货也维持往年同期水平;中旬市场询单量开始迅速下滑,加之原料开始进入下行通道,散户参与市场积极性明显减退,导致市场签单率偏低,行业库存迅速累积,价格也相应走低;下旬,终端部分饮料厂有停机检修计划,市场刚需继续下降,而此时原料在供应增加的情况下继续下探,果糖市场在供强需弱的大背景下,高端价格大幅下降。

本月麦芽糊精市场报价明显下调。山东地区主流报价为4900-5100元/吨;河北地区主流报价为5000-5150元/吨;东北地区主流报价5000-5100元/吨,报价整体较2月份下调200-300元/吨。国内下游需求暂时维持稳定,国外订单较节后稍有减弱,受此影响,麦芽糊精市场较前期偏弱运行。

二、淀粉糖供需情况分析

2.1 淀粉糖供应面分析

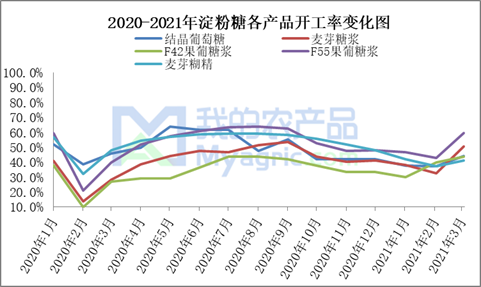

图2 淀粉糖产品开工变化图

截至月底,结晶葡萄糖开工率为43.97%,本月结晶葡萄糖开机率先升后降,主要是因为北方基层玉米持续上量,结晶葡萄糖企业开机率逐步升高,部分地区因为环保原因,个别企业开机小幅降低。麦芽糖浆开工率为50.5%,月初小食品行业春节后适量补货,加之啤酒厂订单量偏大,厂家开工率提升,下旬市场订单减少,行业库存增加,部分厂家降低开工负荷;本周F55果葡糖浆开工率为59.63%,节后归来,果糖市场开机迅速提升到六成附近,但因3-4月处于行业需求淡季,下游用户在月初补货后陆续观望市场,导致行业库存增加,开机小幅回落;麦芽糊精近期开机率为41.21%,麦芽糊精开机率整体维持稳定,玉米原料持续上量,麦芽糊精企业开机相对稳定。我的农产品网认为3月份处于液体糖浆的消费淡季,下游刚需难以有效的提振企业的开机热情,因此市场开机将在现有的基础上小幅提升。

三、淀粉糖进出口分析

表2 2021年1-2月葡萄糖及葡萄糖浆,果糖<20%进出口数据统计表

|

进口 |

出口 |

|

1-2月进口量:232.01吨 |

1-2月出口量:94755.77吨 |

|

累计进口量:232.01吨 |

累计出口量:94755.77吨 |

|

1-2月进口均价:529.21美元/吨 |

1-2月出口均价:1752.44美元/吨 |

|

进口量同比:-25.06% |

出口量同比:-26.40% |

来源:海关总署

表3 2021年2月葡萄糖及糖浆,20%≤果糖<50%进出口数据统计表

|

当月进口量:0.005吨 |

当月出口量:821.69吨 |

|

累计进口量:15.712吨 |

累计出口量:1526.44吨 |

|

当月进口均价:172400美元/吨 |

当月出口均价:766.49美元/吨 |

|

进口量环比:-99.97% |

出口量环比:16.59% |

|

进口量累计同比:74.75% |

出口量累计同比:21.21% |

来源:海关总署

表4 2021年2月果糖及果糖浆,果糖>50%进出口数据统计表

|

当月进口量:243.37吨 |

当月出口量:6548.65吨 |

|

累计进口量:489.67吨 |

累计出口量:15757.35吨 |

|

当月进口均价:13131.58美元/吨 |

当月出口均价:522.47美元/吨 |

|

进口量环比:-1.19% |

出口量环比:-28.89% |

|

进口量累计同比:-31.44% |

出口量累计同比:-58.69% |

来源:海关总署

四、淀粉糖行情展望

结晶葡萄糖:目前原料玉米价格持续下行,结晶葡萄糖下游食品、发酵等行业需求一般,签单谨慎观望为主,预计下月结晶葡萄糖市场持续偏弱运行。

麦芽糖浆:近期原料玉米持续下跌,成本面在短期难以对市场形成利好支撑,加之当前糖浆市场处于消费淡季,下游刚需采购有限。从当前市场情况来看,4月中上旬糖浆市场价格在需求偏弱的行情下将继续下跌,下旬市场陆续开始备货,市场或在需求面的提振下有所回暖,届时需关注原料玉米市场价格走势。

果葡糖浆:4月果糖市场较上月有回暖预期,但仍处于行业的消费淡季,果糖厂家执行大合同订单,散户询单增加预期不大;随着原料下跌影响,预期果糖市场价格仍有下行空间,届时其与白糖的替代效应将继续减弱,不排除部分小散户反替代采购白糖的可能性。整体来看,下月果糖市场价格仍有较大的下行空间。

麦芽糊精:国内麦芽糊精市场供应稳定,下游饮品行业暂无需求增量,国外订单进入出口淡季,加之原料玉米成本支撑减弱,预计下月麦芽糊精市场稳中偏弱运行。