一、本周淀粉糖市场行情回顾

1.1淀粉糖市场价格走势分析

表1主产区淀粉糖现货价格表

|

|

|||||||||

|

产品 |

上月 |

本月 |

涨跌 |

上月 |

本月 |

涨跌 |

上月 |

本月 |

涨跌 |

|

结晶葡萄糖 |

4016 |

4350 |

334 |

3843 |

4181 |

338 |

- |

- |

- |

|

麦芽糖浆 |

3161 |

3347 |

186 |

3067 |

3288 |

221 |

3220 |

3513 |

293 |

|

F55果葡糖浆 |

3339 |

3539 |

200 |

3185 |

3535 |

350 |

3436 |

3837 |

374 |

|

麦芽糊精 |

4519 |

4756 |

237 |

4489 |

4714 |

225 |

4566 |

4852 |

286 |

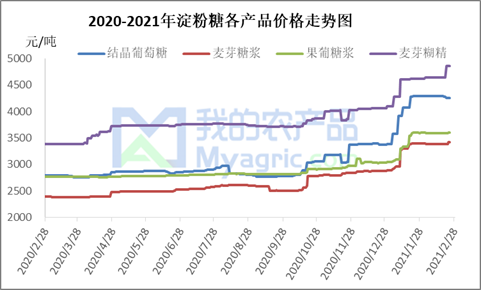

图1 淀粉糖各产品市场价格走势图

本月结晶葡萄糖市场报价较春节前小幅上调,北方地区主流成交重心较1月份上移20-50元/吨,根据市场反馈,目前华北地区结晶葡萄糖主流成交4200-4250元/吨,东北地区主流成交在4200-4300元/吨。市场方面,本月原料玉米价格先涨后稳中小幅回落态势,东北与华北地区企业2月下旬上调结晶葡萄糖出厂报价主流企稳运行,春节假期结束之后,下游市场低价采购部分结晶葡萄糖进行补货,结晶葡萄糖价格上涨之后,下游签单拿货心态谨慎观望。

本月麦芽糖浆市场仍以震荡上行行情为主。截止月底收盘,山东地区麦芽糖浆主流出厂价3250-3450元/吨,河北地区主流出厂价3350-3450元/吨,东北地区因原料高企,停报现象较多。市场方面,2月正值遇到传统节日,节前价格受到成本面的支撑维持高位,虽然下游备货早已结束,但糖浆企业无意调价,多执行前期已签订单;春节期间初一到初三物流停运,市场于初四陆续发货;节后玉米再次冲高,加上深加工企业收粮困难,啤酒行业处于备货高峰期,因此糖浆价格较节前小涨50-100元/吨,企业库存以及偏低位。

本月国内果葡糖浆市场波动不大,市场开工处于全年较低水平。截止月底收盘,山东地区F55浓度果葡糖浆出厂价3500-3600元/吨,F42浓度主流出厂价2900-3000元/吨,市场基本无低价单;河北、天津地区F55果糖主流价3700-3800元/吨,东北地区主流价3500元/吨左右,南方市场F55果糖主流价3600-3700元/吨。市场方面,月初因河北、东北地区的疫情影响,部分饮料厂紧急从其它地区调货,导致山东、天津部分果糖企业供应偏紧,市场价格一直在高位震荡,而春节期间因行业库存偏低北方地区的厂家停机企业甚少;节后回来,果糖企业稳定供应大库户订单,散单因正处饮料的需求淡季,询单量不大。

本月麦芽糊精市场报价整体维持稳定运行。山东地区主流报价为4930-5250元/吨;河北地区主流报价为5200-5350元/吨;东北地区主流报价5000-5100元/吨,报价整体较1月份上涨200-300元/吨。春节假期结束,下游食品、固体饮料行业逐渐开始拿货,目前原料玉米价格高企运行,麦芽糊精实际成交重心上移;出口方面,假期结束,国外询单增加,麦芽糊精出口逐步恢复。

二、淀粉糖供需情况分析

2.1 淀粉糖供应面分析

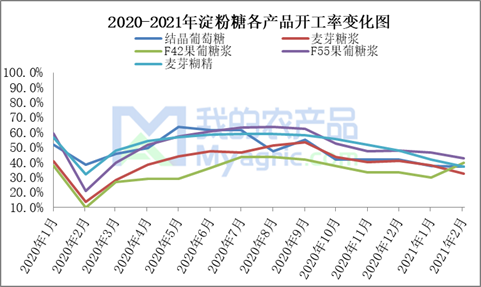

图2 淀粉糖产品开工变化图

截至月底,结晶葡萄糖开工率为37.3%,本月结晶葡萄糖开机率先降后升,主要是受春节假期的影响,企业检修停机数量增加,假期结束后,复工企业逐渐开始,结晶葡萄糖企业开机率逐渐升高。麦芽糖浆开工率为32.4%,多数糖浆企业都有短暂的停机,因此开工率较上月有所下降;本周F55果葡糖浆开工率为42.7%,春节期间的停机主要集中在南方地区,北方市场开机负荷下降;麦芽糊精近期开机率为37.4%,麦芽糊精开机率先降后升,临近春节,部分企业逐渐开始检修限产,麦芽糊精开机率维持低位运行,复工企业逐渐开始,麦芽糊精开机率逐步恢复。我的农产品网认为3月份处于液体糖浆的消费淡季,下游刚需难以有效的提振企业的开机热情,因此市场开机将在现有的基础上小幅提升。

三、淀粉糖进出口分析(海关数据尚未发布)

表2 2020年12月结晶葡萄糖进出口数据统计表

|

出口 |

进口 |

|

当月出口量:49844.35吨 |

当月进口量:412.54吨 |

|

累计出口量:1367659.61吨 |

累计进口量:2459.01吨 |

|

当月出口均价:491.65美元/吨 |

当月进口均价:1625.77美元/吨 |

|

出口量环比: -92.44% |

进口量环比: +101.20% |

来源:海关总署

表3 2020年12月麦芽糖浆进出口数据统计表

|

进口 |

出口 |

|

当月进口量(吨):49.275 |

当月出口量(吨):922.482 |

|

累计进口量(吨):5417.892 |

累计出口量(吨):8831.703 |

|

当月进口均价(美元/吨):1571.89 |

当月出口均价(美元/吨):611.16 |

|

进口量环比:170.5% |

出口量环比:-26.77% |

来源:海关总署

表4 2020年12月果葡糖浆进出口数据统计表

|

进口 |

出口 |

|

当月进口量(吨):342.016 |

当月出口量(吨):8884.261 |

|

累计进口量(吨):7437.462 |

累计出口量(吨):197885.524 |

|

当月进口均价(美元/吨):1445.362 |

当月出口均价(美元/吨):342.26 |

|

进口量环比(%):-24.47% |

出口量环比:-14.72% |

来源:海关总署

表5 2020年12月麦芽糊精进出口数据统计表

|

出口 |

进口 |

|

当月出口量:36078.44吨 |

当月进口量:108541.19吨 |

|

累计出口量:516426.66吨 |

累计进口量:1079624.78吨 |

|

当月出口均价:665.59美元/吨 |

当月进口均价:365.07美元/吨 |

|

出口量环比:-13.50% |

进口量环比: -6.65% |

来源:海关总署

四、淀粉糖行情展望

结晶葡萄糖:目前原料玉米价格持续高位运行,春节假期结束之后,下游市场低价采购部分结晶葡萄糖进行补货,结晶葡萄糖价格上涨之后,下游签单拿货心态谨慎观望,预计下月结晶葡萄糖市场上行空间有限。

麦芽糖浆:节后归来,啤酒行业逐步进入了备货的旺季,供啤酒行业的糖浆企业整体订单情况较好,而小食品暂时处于消费淡季,而且多数企业在元宵节后才有复工计划。从目前情况来看,3月上旬市场会有一定提货量的增加,下旬逐步转弱,价格方面则更多的受制于原料玉米,届时需关注玉米价格走势。

果葡糖浆:3月份是果糖市场的消费淡季,加上近期果糖市场的价格受到成本的支撑处于高位,果糖和白糖的边际替代效应减弱,市场观望氛围偏浓;果糖企业则主要执行大客户订单,散单提货量有限。预计下月果糖市场交投氛围不高,价格视原料情况而定。

麦芽糊精:春节假期结束,下游食品、固体饮料行业逐渐开始拿货,目前原料玉米价格高企运行,麦芽糊精实际成交重心上移;出口方面,假期结束,国外询单增加,麦芽糊精出口逐步恢复,预计下月麦芽糊精市场维持稳定运行。