【引言】:进入7月份,国内豆粕市场一扫此前6月萎靡之风,期货与现货价格均出现连番上涨局面。其中期货价格一举突破横亘已久的2800点,携余威顺势摸上2900点关口;而现货市场则无视豆粕供应压力,各地现货价格同样拉涨,转眼间沿海各地豆粕基差迅速回升,陆续回升至-100元/吨以内,市场此前期待-200元/吨基差的声音瞬间全无。

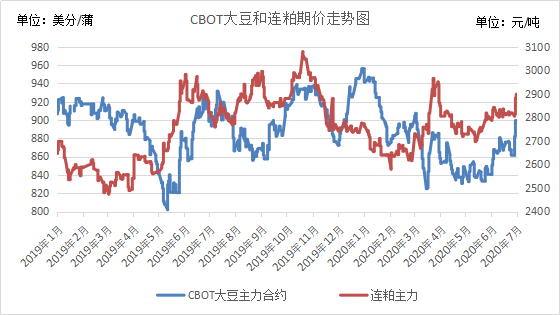

从价格方面来看。期货价格方面,由于6月底USDA的种植面积和季度库存报告利多刺激CBOT大豆上涨,一举回升至900美分/蒲。受此提振,连粕期价告别之前盘整已久的2800点一线,突涨至2900点关口附近。从下面美豆与连粕的期价走势图来看,无论是美豆还是连粕期价均处于明显的价格重心不断上移过程中,双双站上一个新台阶。而豆粕现货价格方面,下表选取了国内沿海主要区域的豆粕现货价格及基差做对比。可以发现本周豆粕现货价格上涨较期价有过之而无不及,丝毫不理会豆粕供应宽松局面。截止周五7月3日,国内沿海区域现货价格在2780-2840元/吨,较6月30日上涨120-150元/吨不等;同期期价仅上涨93元/吨,各地基差普遍回升27-57元/吨。周末现货价格依旧坚挺,多地豆粕价格较周五仍有10-20元/吨上涨态势,萎靡不振的基差短时间得到一波快速回暖。

| 日期 | 天津 | 山东 | 江苏 | 广东 | M2009 | 天津基差 | 山东基差 | 江苏基差 | 广东基差 |

| 7月3日 | 2840 | 2820 | 2780 | 2780 | 2906 | -66 | -86 | -126 | -126 |

| 6月30日 | 2720 | 2670 | 2660 | 2650 | 2813 | -93 | -143 | -153 | -163 |

| 增减 | 120 | 150 | 120 | 130 | 93 | 27 | 57 | 27 | 37 |

对于接下来的豆粕价格,是继续上涨还是面临回落呢?笔者认为,豆粕价格长线重心稳步上移趋势不改,接下来的一段时间里豆粕期价恐继续摸高,但幅度或将有限,3000点关口跨过不易;现货基差则不断回升。主要有如下理由:

首先从外围美豆市场来看,本年度美豆种植面积8382.5万英亩,较去年终值7610万英亩增加772.5万英亩,同比上升约10%;且考虑到今年美豆播种进程较为顺利,从这角度来看美豆较上一年度丰产概率偏大,但此前一度850美分/蒲甚至更低算是对这一利空得到消化。相反,在6月底USDA公布的大豆种植面积后,市场各方发现较3月底种植面积预估仅高31.5万英亩,此前对美豆种植面积大增的心态得到一定好转。因为如果2020年美豆种植面积在8382.5万英亩左右,那么美豆将连续两年维持低面积,2019-2020年美豆平均种植面积约7997万英亩,低于2014-2018年期间美豆种植面积平均值8575万英亩,更是大幅低于2017-2018年美豆种植面积均值8966万英亩。

另一方面,7月份之后美豆生长进入关键期,盘面容易注入天气升水,美豆期价有炒作的潜在动机。另一方面,国内对美大豆采购仍在不断进行,美豆本年度面临的出口环境较上一年稍好。如此一来,大背景下的美豆去库存已成趋势,将有利于美豆期价重心上移,后续站稳900美分/蒲或不是难事,大涨得等待天气市题材驱动。

同时,由于今年5月份之前巴西国内农户在雷亚尔不断贬值的背景下,大豆销售进度维持快节奏。进入5月份后在手中头寸有限的情况下惜售,令巴西大豆升贴水报价坚挺,短时间仍看不到有松动迹象。以7月3日为例,巴西大豆8-12月大豆升贴水报价210-215美分,进口大豆理论成本推升至3313-3341元/吨,豆粕保本价上升到2960-2995元/吨,盘面榨利处于小幅亏损状态。美西大豆在不增加关税的情况下有50-80元/吨理论尚可的利润,但当前国内民营油厂进口大豆仍以南美大豆为主。在此背景下,油厂在5月份之前的进口低价的巴西大豆部分是越卖越少,且今年以来油厂豆粕的销售进度并不差,尤其北方销售进度更好。哪怕眼下大豆到港充足,豆粕供应宽松,油厂销售后期豆粕也没有大幅杀价动机。并且,由于当前对8月份之后的买船没有特别好的榨利,限制了产业端对豆粕套盘的力量,豆粕期价面临的空头的压力相对较小,最大的风险反而可能会是在涨幅过大后获利了结导致上涨动能不足。

至于国内豆粕供需则是喜忧参半,利空主要体现在近月大豆到港充足,豆粕库存处于相对高位,各地豆粕现货供应宽松;但油厂9-12月份的买船受到一定影响,主要体现在榨利不好。近月的豆粕需求同样表现一般,从 生猪市场来看,农业农村部据全国 400 个定点监测县数据显示,5 月份能繁母猪存栏环比增长 3.9%,6月份以来猪价节节走高。体现出当前生猪市场产能在逐步恢复,但产量并没有得到较好恢复,高猪价的本质还是眼下缺猪。对豆粕的近期的消费支撑主要体现在高养猪利润有利于养大猪,大猪采食量大。猪料真正有利于豆粕消费的逻辑在于高猪价,强政策推动下生猪产能恢复方向确定。

而禽料方面,尤其是蛋禽料,春节后的鸡蛋价格可谓要多惨有多惨,产区普遍陷入深度亏损。从5月份以来各蛋鸡主产区均逐步淘汰老龄鸡的,到6月下旬才逐渐减少。目前蛋鸡养殖户的补栏积极性依旧不高,主要因鸡蛋价格仍旧不理想,且相当部分的种蛋转商品蛋令鸡蛋市场雪上加霜。当前蛋禽料市场对豆粕消费利多主要寄希望下半年大中院校开学后的鸡蛋消费恢复,以及居民消费信心的恢复;以及在存栏鸡高基数的背景下对豆粕的支撑。

综上所述,笔者认为7月豆粕期价上涨是从国内外远期供需两段均有利于价格重心上移的大背景下,配合6月经历相当时间的横盘调整,借助USDA报告一举突破2850一线。接下来的一段时间里豆粕期价恐继续摸高,但幅度或将有限,3000点关口跨过不易,需要美豆炒作天气市配合;现货基差则继续不断回升,市场中的便宜豆粕只会越来越少。

写在最后:“悟已往之不谏,知来者之可追”。2700元/吨以下极具性价比的豆粕虽已远去,但当前大多数区域豆粕仍处于负基差状态,仍处于相对有利的采购局面。建议买家逢低采购,做好安全库存,避免出现高价豆粕不得不买之结局。