相较于4月份豆粕的大幅下跌,5月份的豆粕,走出了一波先抑后扬的行情,虽前期小幅阴跌不止,但在月末迎来期待已久的上涨,终在5月最后一个交易日站稳2800的高地。目前市场交易最多的消息依然是后期庞大的大豆到港量,这也是压制豆粕价格上涨的最重要的因素,那6月份的大豆到港量究竟多到何种程度,油厂的开机压榨又高到何种程度,接下来笔者将就6月份进口大豆到港压榨预估数据进行一一解读。

6月大豆进口大豆数量大幅上升 国内大豆供应尤为充足

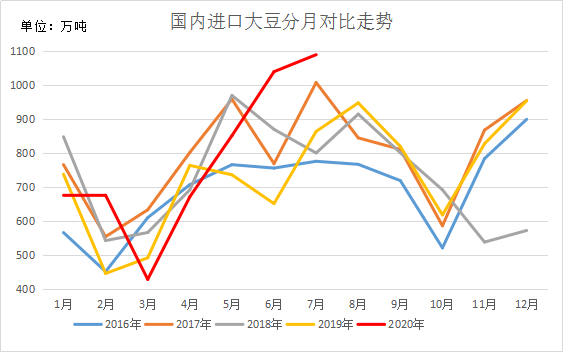

从往年的数据来看,一般5-7月份都是大豆到港的高峰期,此时正值南美大豆出口的黄金时间。据我的农产品网统计的数据显示,2020年6月份国内主要油厂进口大豆到港量共142.5船,共计约926.25万吨(本月船重按6.5万吨计),较5月预期增加74.75万吨。其中华东地区(含沿江地区)39船约253.5万吨;山东地区(含河南)28.5船约185.25万吨;华北地区19.5船约126.75万吨;东北地区18.5船约120.25万吨;两广地区30船约195万吨;福建地区7船约45.5万吨。对比上个月的大豆到港量,不难发现各区域的大豆到港均有不同程度的增加,有的地方甚至增加5船左右的豆子,供应上大豆是尤为充足的。

全国各区域油厂近乎全线开机 6月大豆压榨量高企

从我的农产品网统计的最新数据来看,2020年5月份国内主要油厂大豆压榨预估数量为848.45万吨,开机率有92.36%。从各区域绝对压榨量来看,仍然是华东、山东和华北名列前三,分别为220万吨、145万吨和111.5万吨;从开机率方面来看,全国各区域开机率齐头并进,均高达百分之八九十,有的地方甚至高达96.7%,几乎是全月满开的状态。

| 区域 | 油厂数量 | 5月压榨量预估 | 开机率 |

| 华东 | 17 | 220 | 89.32% |

| 山东 | 19 | 145 | 88.70% |

| 华北 | 11 | 111.5 | 89.70% |

| 东北 | 11 | 95 | 90.70% |

| 广西 | 8 | 81.25 | 91.70% |

| 广东 | 14 | 91.7 | 92.70% |

| 福建 | 11 | 43 | 93.70% |

| 川渝 | 6 | 30 | 94.70% |

| 河南 | 8 | 8 | 95.70% |

| 两湖 | 6 | 23 | 96.70% |

| 合计 | 111 | 848.45 | 92.36 |

基差下行压力大 负基差区域将更多

截至5月29日,东北地区豆粕的市场成交价在2820,以29日豆粕收盘价2804来算,基差仅在16,而东北以往的豆粕价格可是全国数一数二的,那就更不用说早已进入负基差的华南、山东、华东等地了。而从6月各区域的压榨预估数量来看,各区域下个月的豆粕供应量都很大,豆粕库存已经连续4周上升,相信下个月豆粕负基差覆盖的区域将更多。

综上所述,6月份大豆到港量庞大,大豆供应格局宽松,豆粕现货价格在此背景下亚历山大,下行压力显著,虽豆粕期价可能有所支撑,但现货跟涨幅度有限,基差依然不容乐观。