5月以来,国内油脂期现价格走势相对平稳,豆油Y2009在5300-5400元/吨一线区间震荡,棕榈油P2009随着利空逐渐释放,市场信心得到一定修复,在马盘走势强劲的带动下,渐渐走出震荡区间,展开一次试探性反弹。然而,在宏观环境的影响之下,投机资金本着落袋为安的原则,及时获利了结。因此,不禁有人会发问,何时才是所谓的时机已到呢?

利空尽利多出 马盘拐点已现

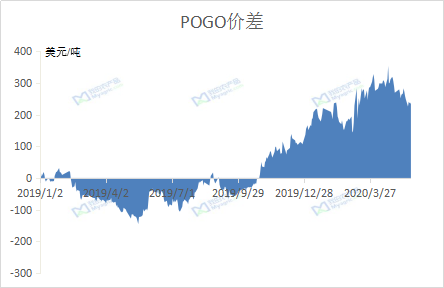

MPOB发布的马来西亚4月棕榈油库存为205万吨,较前月跳增18.26%,报告如期利空。伴随着原油期价的持续走高,尽管POGO价差依然处于233美元/吨的高位,但马来西亚棕榈油的需求似乎能大幅转好,给投资者无限美好的憧憬。此外,马来西亚政府亦推波助澜,一方面将于6月把毛棕榈油出口关税从4.5%调降至零,有利于出口;另一方面积极与印度沟通,让印度买家恢复对马来西亚棕榈油的采购,有消息称,印度上周从马来西亚进口了多达20万吨的毛棕榈油。而且不出所料,在面临如此大困难的前提下,印尼政府依然抗住压力,强推B30生物柴油,给棕榈油市场带来巨大信心。在这一连翻的狂轰乱炸之后,马来西亚棕榈油的表现没有令人失望,成功被扶起来了,而且站稳在支撑位上方。只要后期的月度库存增加并不是非常严重,那么盘面价格不容易下探。

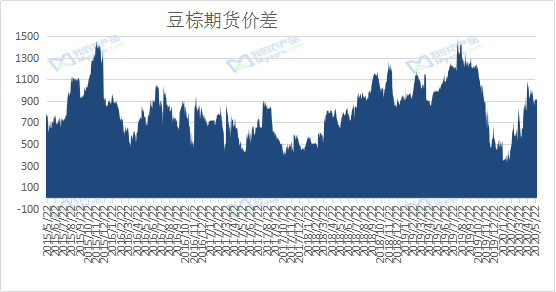

棕油需求回暖 豆棕价差走缩

在经历了几个月的低迷时期之后,国内疫情已相对控制,复工复产热火朝天,饭店开张,多数学校也已开学,油脂的需求得到验证,在买船不多的情况下,棕榈油的库存稳定下降,盘面价格小幅上涨,现货基差稳中有涨。而豆油受国内大豆大量到港的影响,被打压。尽管有随棕榈油上涨的趋势,但奈何上方压力太大,以至于豆棕价差重回1000元/吨以下。

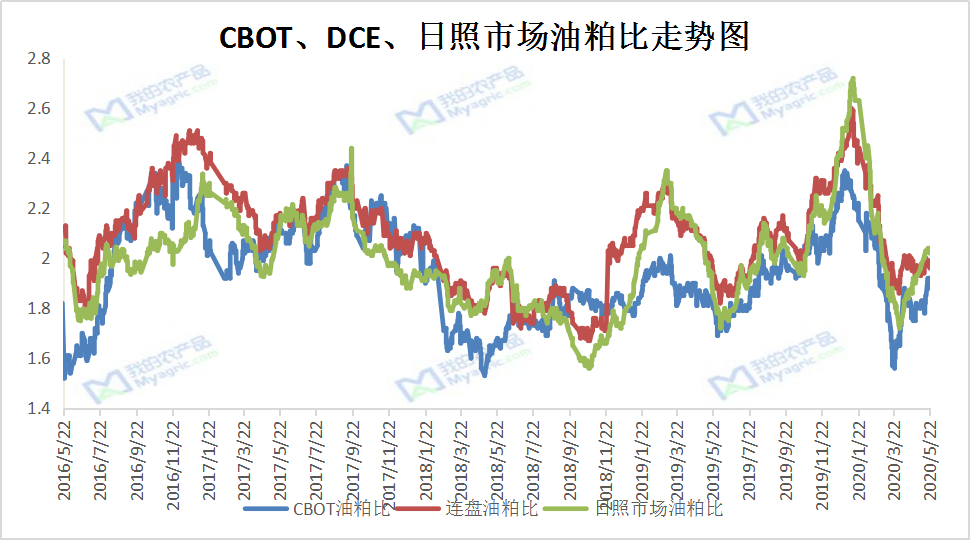

美豆仍处震荡 油粕比需等待

目前美豆价格处于820-850美分/蒲式耳的区间之内,从基本面来看,近月因买南美大豆太多,美豆需求受到打压,价格上涨缺乏动力,而此价格也接近成本价,下跌也非常困难。从技术面看,上方压力和下方支撑都较为强劲,暂无实质性利好消息,无法突破。预计在6月中下旬美豆期价将出现拐点,届时可判断美豆走势,对应到豆粕,对油粕比进行方向选择。

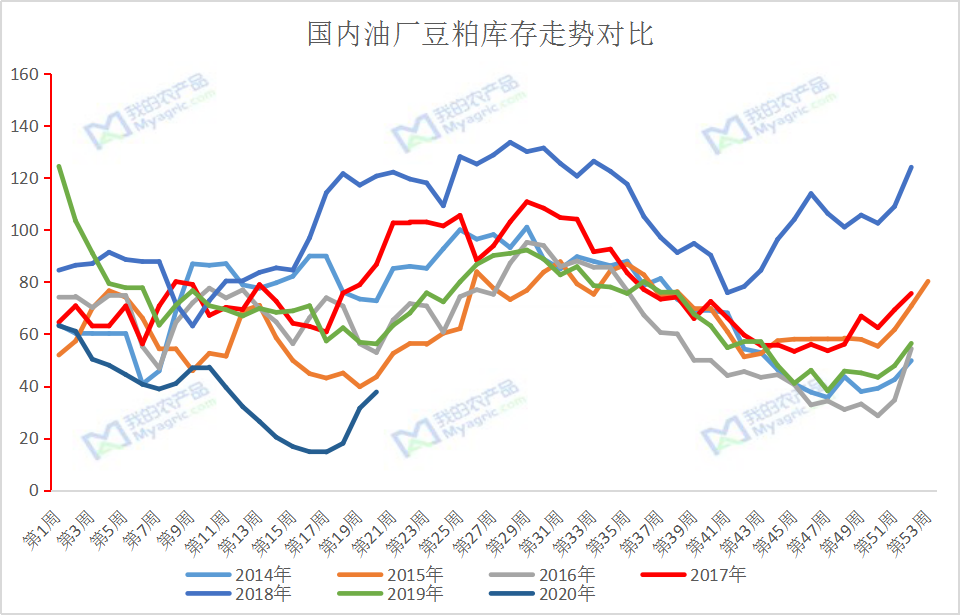

豆粕胀库较难 整体表现抗跌

回到上一次我们所说的市场观点,在综合分析评估之后我们发现,豆粕出现整体胀库的概率偏低,局部地区油厂可能会因库存偏小而开机率高发生胀库风险,转移库存即可,大面积胀库现象发生的可能性微乎其微。结合到目前的宏观环境,油粕比有一定的套利空间。

综上:随着后期棕榈油需求替代增加,豆棕价差走缩概率较大。六月中下旬可关注油粕比的变化。