在即将过去的一季度里,郑棉期价遭遇重创,棉花价格一落千丈,节后棉价发展至此,主要原因是疫情环境下需求减少带来的冲击。新冠疫情爆发以来,棉花价格在皮棉消费需求停滞的影响下,走出了单边下跌行情。加之遭遇国际油价崩跌和美股多次熔断,直接带动化纤原料价格大幅下跌,施压棉花市场。在当前背景下,棉花价格重心还将不断下移。

国内外棉期价双双破位下跌

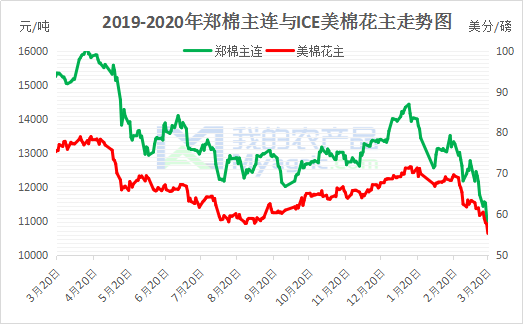

图1 2019-2020年郑棉主连与ICE美棉花主走势图

据我的农产品网观察,因预期疫情扩散全球将会影响全球棉花供应链,加之3月USDA报告下调全球棉花消费量,上调全球产量及期末库存,作为美国棉花最大消费国的越南近期也开始受到疫情的影响。因此,近期美棉外盘重挫至逾十年低位。盘中棉花ICE美棉花主期价触及每磅55.65美分,为2009年9月以来低点。郑棉也向2016年历史最低位发起冲击,跌破万一收盘10990元/吨。春节前,如图1所示,郑棉主连曾一度上冲至14450元/吨高位,不到2个月左右时间,郑棉下跌近3000点,棉花市场或在短期难以摆脱偏空走势。

仓单数量居高不下 消化速度放缓慢

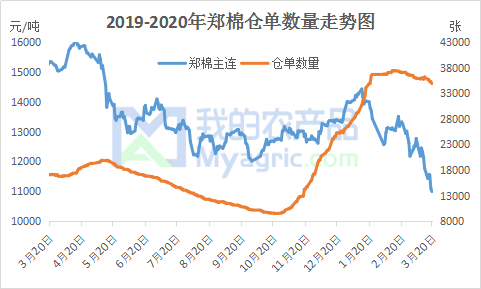

图2 2019-2020年郑棉仓单数量走势图

据我的农产品网统计,如图2所示,截至3月20日,郑棉仓单数量依旧高达到34904张,有效预报4514张,合计折棉花157.67万吨,仓单库存压力巨大,仍不容忽视,近一周郑棉仓单+预报数量基本逐渐下滑,但因仓单的注册及生成需要运输,而物流受复工延缓影响,因此仓单注册总量增长也非常缓慢,仓单消化速度缓慢,一定程度上压制郑棉上行空间。当前郑棉期价急速下跌,期现货价差亦继续扩大,对少量点价操作盘有刺激作用,而市场出于对下游需求预期的弱化,短期来看,短时间内高性价比资源为促进成交提供了支撑;从长远来看,则为后续的持续性下跌埋下了隐患。

市场信心备受打压 涉棉企业进退失据

据我的农产品网调研了解到,随着期货持续下跌,且跌速较快,皮棉现货一口价亦不断调价。因此造成客户不断悔单,如此反复,客户索性停止了下单。个别下游纺纱企业表示,按往常经验,当前棉花处于低位,本可抄底进行少许补库。可在郑棉跌皮一万一的支撑点后,抄底也就无从谈起了。市场买兴遭遇打击。同时,疆内部分未完成加工销售的轧花企业面临进退两难境地。若仍不尽快完成销售剩余皮棉,后续还贷将成问题,几个月仓储费、财务成本等等都将加工企业负担。这也加重了涉棉企业对后市的悲观情绪。

综上所述,郑棉期价的封板跌停,仓单注册的放缓,市场信心的打压,都给郑棉期货持续下跌带来不利影响。近期国内疫情虽已转好,各企业均已正常开工,但受制于国外疫情加剧,居民服装消费停滞,这对海外订单会产生很大负作用,加之纺织服装出口转内销还未成型。国内棉花消费量或将大幅下调。短期来看郑棉期价还将维持弱势震荡下行趋势。