导语:2020年的一季度过得有些沉重,疫情侵袭着全球,带来了许多苦难却带走了许多美好;纺织市场复工复产被迫延期,下游订单明显缩水,进出口贸易严重滞缓,一切都显得那么不安定,但市场成交表现却又是那么的冷冷清清。

纱价弱势下行

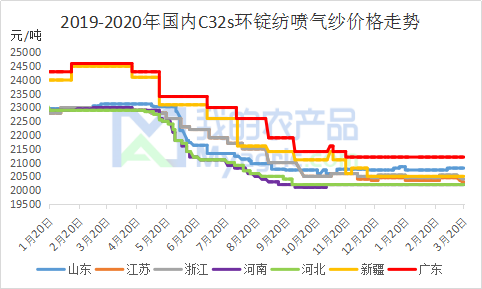

图1 2019-2020年国内C32s环锭纺喷气纱价格走势

据我的农产品网数据显示,受国外疫情影响,原料皮棉价格大跌,纱线价格弱势让利,当前纯棉普梳32s环锭纺主流报价20300-21500元/吨,部分厂家已开始下调报价300-500元/吨。虽说当前市场纺企开工复产基本达到9成,开机率稳步提升,大多厂家均表示满负荷运转,工人返岗基本放开,物流发运也较为畅通,加之政府相关措施补贴,市场贸易流通较前期好转,纱价似乎有些许上行动力。由于去年年底纱价处于近几年低位,纺企多盼望年后节日气氛拉涨需求带动纱价上行,不过年后复产开工延期,前期订单维持时日较短,下游需求放缓,原料价格下滑明显,下游客户采购意愿本就谨慎,压价增多纱线让利难以避免。

纺企仓压增大

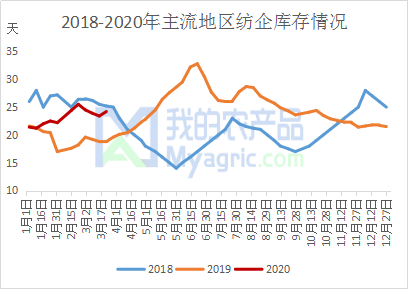

图2 2018-2020年主流地区纺企库存情况

据我的农产品网了解,当前全国纺企库存折存天数为24.2天,复工之初依靠老客户订单,产销基本均衡,加之年前已打款订单赶工生产,部分品种走俏甚至出现断货现象;但当前签单赶单情况基本完成,市场需求表现疲软,工厂后续新单续补乏力,长单新单下滑接近5成,后续产销失衡恐难避免。当前纺企常规备货比例上调,约2-3成机台开始调整库存,纺企库存表现出现拐点,上行压力迫使纺企让利出货,纱价下行态势难阻。

需求支撑无力

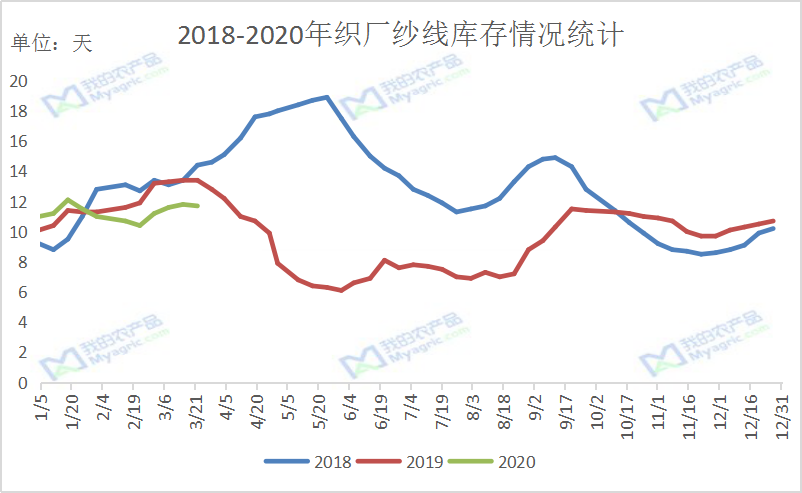

图3 2018-2020年织厂纱线库存情况统计

据我的农产品网了解,受到疫情影响,国内企业严控安全问题,下游织厂相较纺企复产更加延后,纱线需求迟迟难以放量;3月初织厂复产进度上升,纱线需求相对稳定,但随后国际疫情影响逐渐爆发,下游客户反映终端出口订单毁单现象增多,出口订单较往年同比缩水6-7成,外贸环境严重受损,加之内需市场已然疲软,织厂采购少量刚需补库,原料需求出现下滑,对纱厂出货影响明显。

综上所述,疫情影响仍在延续,虽国内严控情况初步向好,但国际形势不容乐观,出口订单已全面暂停,下游后续订单不足,厂家外贸转内销现象普遍,终端需求尚未放量,加之公共卫生事件短期难平、国际金融风暴延续,贸易环境艰难,市场悲观氛围延续,纺企恐慌情绪增加,当前仍聚焦于疫情管控进展,短期行情延续弱势,纱价下行空间或将逐渐增大。