据上海钢联我的农产品网调研数据显示,本周农产品主要产品库存下降较为明显。截止3月20日,农产品四大类品种(淀粉、ddgs、豆粕、棉花)总库存598.93万吨,环比上周减少42.77万吨(减幅7%)。具体来看:玉米加工行业,玉米淀粉企业总库存98.6万吨,较上周减少3.7万吨(减幅3.6%);玉米酒糟蛋白饲料总库存9.15万吨,环比上周减少1.80万吨(减幅16.4%)。大豆加工行业,豆粕库存豆粕库存47.28万吨,较去年同期减少23.57万吨(降幅33.27%)。棉花行业(内地商品棉、新疆商品棉、进口棉)总库存为451.74万吨,环比上周减少29万吨(减幅6%)。

随着各地复工复产节奏加快,下游生产企业如化工、棉纺、印染等开工率有所提高,饲料企业稳步生产,开工率位居高位。农产品主要产品库存出现下降。

1、玉米深加工行业:

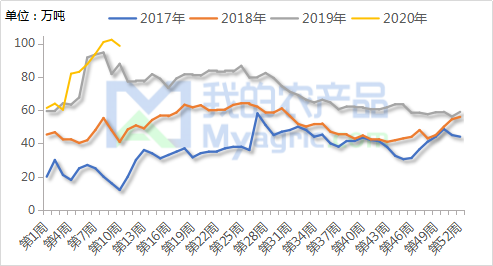

(1)淀粉

截止3月18日,玉米淀粉企业总库存98.6万吨,较上周减少3.7万吨(减幅3.6%),较去年同期增加21.4万吨(增幅27.8%)。

本周全国玉米淀粉库存拐点已现,库存自节后首次出现下降。目前下游市场复工节奏逐步加快,下游需求有所复苏。尤其是各地政 府敦促餐饮业恢复开工,民营市场需求量有明显起色,淀粉库存走货速度明显加快,库存量较上周有所减少。随着下游市场行业陆续复工需求逐步恢复,玉米淀粉市场供需错配格局将有所改善。预计3月25日前后,玉米淀粉企业库存将继续下降至96万吨,较去年同期增加18.35万吨左右(或增23.6%),2020年春节期间库存累计增加超过42.1万吨。

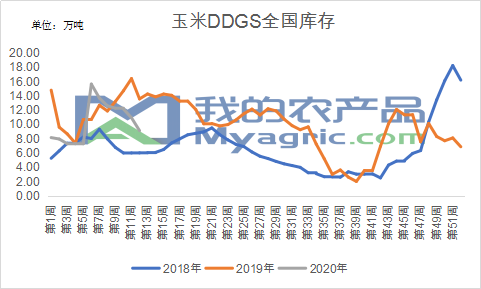

(2)酒糟蛋白饲料(DDGS)

截止3月20日,玉米DDGS总库存9.15万吨,环比上周减少1.80万吨(减幅16.4%);较去年同期低出4.44万吨(减幅31.8%);较节前库存增加1.83万吨(增幅25%)。

近期支撑库存消化的利好因素偏多:全国饲料企业开机超8成, 南方部分水产饲料开启少量生产,阶段性、地域性的补货持续支撑需求;东北主产区酒精企业限产情况4月前难有好转,DDGS产量减少,且部分厂家库存见底,DDGS供应偏紧;玉米原粮价格居高不下,生产成本压力巨大,酒精价格及需求却依旧弱势运行,需要DDGS挺价弥补综合利润;豆粕库存水平处于近几年的历史低位,同时3月大豆到港较往年同期偏低,部分油厂缺豆被迫停机,DDGS替代性需求增强。自上周部分厂家试探性涨价后,市场对DDGS后期价格看涨情绪发酵,部分饲料企业提前开展备货操作,各企业周内订单多有增加,带动库存消化速度加快。恐慌情绪刺激带动下游积极补货,预计至4月中上旬DDGS库存都将持续削减。

2、大豆加工行业:

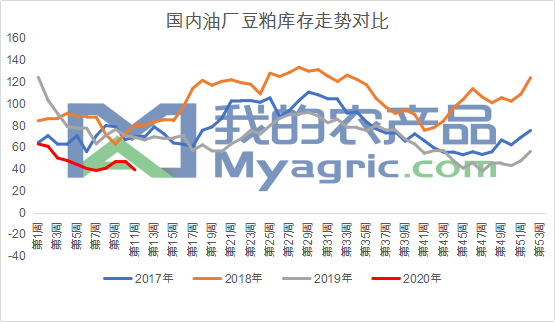

上海钢联调研数据显示,截止3月20日,豆粕库存39.44万吨,较去年同期减少29.89万吨,降幅43.11%;比上周减少7.84万吨,减幅16.58%。

当前国内进口大豆供应量231.83万吨,较去年同期减少170.82万吨,减幅42.42%。当前国内进口大豆供应量持续低位,叠加豆粕库存同样维持低位,预计后期豆粕库存增加缓慢。价格方面,受国内豆粕供应短期偏紧影响,本月豆粕现货价格预期仍将偏强运行。

3、棉纺行业

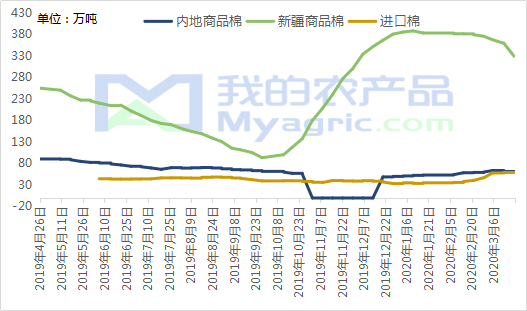

(1)棉花

上海钢联调研数据显示,截止3月20日,棉花商业库存总库存451.74万吨,环比上周减少29万吨(减幅6%)。

其中,棉花商业库存中进口棉561.05万吨,周环比增加1.68万吨(增幅2.8%);棉花商业库存中新疆地区库存329.35万吨,周环比减少29.88万吨(减幅8.3%);棉花商业库存中内地疆棉库存61.34万吨,周环比减少0.59万吨(减幅1.0%)。近期期货大跌,国内棉花价格优势凸显,故新疆与内地库存压力小幅下降。

近期疆内仓库恢复皮棉出入库、公路发运业务,再加上出疆公路打通,贸易商、疆内棉花加工企业被压抑了一个多月的运输需求得到强劲释放;另外,部分贸易商、棉企因5月份棉花期货交割及交储,需要及时发运皮棉;加之近期市场运费下调。故本周新疆棉花库存出库量出现较大增长,重点流向是江苏、河南、山东、河北等省份。目前随着国内产业链的逐渐复苏,近半月下游纺织会有部分采购,加上储备棉轮入的持续进行,国内加工进入尾声,整体库存进入消化阶段,预计棉花库存继续小幅下降。