国际疫情局势紧张,金融市场熔断频发;OPEC减产谈判破裂,原油价格博弈开启;PTA成本严重坍塌,终端内外需求不畅;期现价格频频暴跌,短期行情弱势难改。

近期油价频频暴跌,严重拖累化纤市场场内交投氛围,PTA、乙二醇、涤纶短纤和纯涤纱价格纷纷下跌,加之终端企业复产缓慢、压价严重,上游厂家出货愈显困难。现阶段原油价格战仍在延续,国际金融局势依旧动荡,疫情影响仍在蔓延,后市行情走向如何?

油价创历史新低 超跌反弹难阻下跌颓势

本月初欧佩克与俄罗斯谈判破裂,原油价格战正式开打,全球原油增产大幕正式拉开,加之彼时全球疫情快速蔓延至100多个国家,原油需求量、需求预期严重不足,油价大跌,几近腰斩。

而近两日油价出现较大幅度反弹,是否意味着油价将重回高位?个人认为概率较小。油价大跌的直接原因是“价格战”,但各国为应对疫情而消耗的人力物力财力和时间间接的抑制原油需求,对油价影响较大,虽美方准备适时介入油市的价格博弈和市场份额争夺,但当前疫情局势仍较严峻,短期难有太大的措施和足够的时间大幅消除影响,故短期来说当前油价的反弹属于大跌后的技术性超跌反弹,短期或有一定反弹,但中期来看其基本面和宏观面仍偏空,油价难改下跌颓势。

化纤原料随油而动 现货交投略显不畅

近两周金融市场历史性的多次熔断,油价的数次跌停,拖累PTA期价数次跌停,现货交投几近冰点。据我的农产品网统计,截止3月19日,PTA现货主流价为3515元/吨,较2月10日下跌785元/吨(跌幅18.3%)。

一方面,当前PTA检修装置逐步重启,而下游聚酯负荷提升降速,市场供应逐步趋于宽松,供大于需格局明显;另一方面油价低位运行,跌势难阻,故在基本面和成本双弱格局下,PTA 近期超跌反弹幅度有限,短期缺乏利好消息刺激,行情无太大反转可能,价格以低位震荡居多。

终端需求有限 纱线订单不足

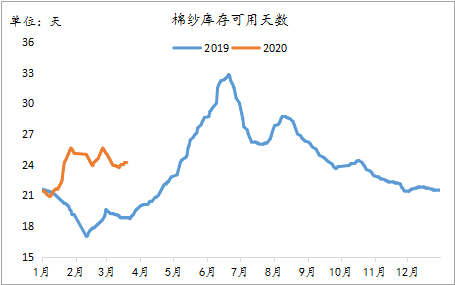

上海钢联调研数据显示,截止3月20日,棉纱库存天数24.2天,较去年同期高出5.4天(增幅28.7%),较上周增加0.5天,增幅2.1%。

当前纺企出货尚能维持,但整体成交有限,库存小幅增加;前期签单陆续交货,后续订单续补表现乏力,虽当前开机仍有老客户订单维持,但近期常规备货比例增加,厂家库存压力稍有显现,后期库存由减转增迹象明显。预计下周棉纱累库局势加剧,库存将达到25天左右,较去年同期相比增加5.7天(增幅29.5%),较上月同期相比减少0.5天(降幅1.9%)。

现阶段原料行情跌势已成事实,短期难有利好消息扭转局势,而下游终端企业压价严重,补库也多以刚需为主,故短期纱线市场在原料和需求双弱格局下,难有大调整,以偏弱下行为主。