摘要:新冠疫情爆发,纺织产业链复工复产严重受阻,但随着疫情的控制,近期产业链上下游复工复产得到较好的提升。3月9日,全国知名产业群九洲轻纺城正式复工,规模较大的广州国际轻纺城也在3月10日开工;全国棉花交易市场于3月12日发布《关于开放新疆维吾尔自治区棉麻公司博乐棉麻站等27家棉花专业监管仓库预约入库公检的通知》,棉花出入库业务可全面展开。

近期随着全国上下一心的抗疫行动,国内情况有所好转,2020年第一季度的即将结束,下游纺织企业复工复产步伐也逐步加快,尤其小微企业复工情况好转,产业链上下游企业生产组织能力逐渐恢复,市场运转是否能够带动皮棉交投回暖?

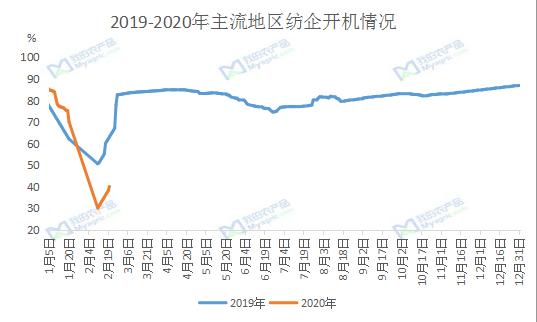

据我的农产品网不完全统计,截至2月底,我国棉纱主流地区已复工企业比例达到6成以上,已复工企业的返岗工人人数占正常情况下用工总人数比例的80%。其中,虽大型企业复工情况好于中小型企业,但差距明显缩小,大型企业的复工比例达94.0%,分别高于中型企业和小型企业16.1个百分点和25.1个百分点。其中市场尚未复工的纺织企业主要位于湖北省,新疆自治区以及河南省,但近期该地区也逐步收到相关单位通知可复工。

图1 2019年-2020年主流地区纺企开机情况

棉纺企业原料、产品库存双降

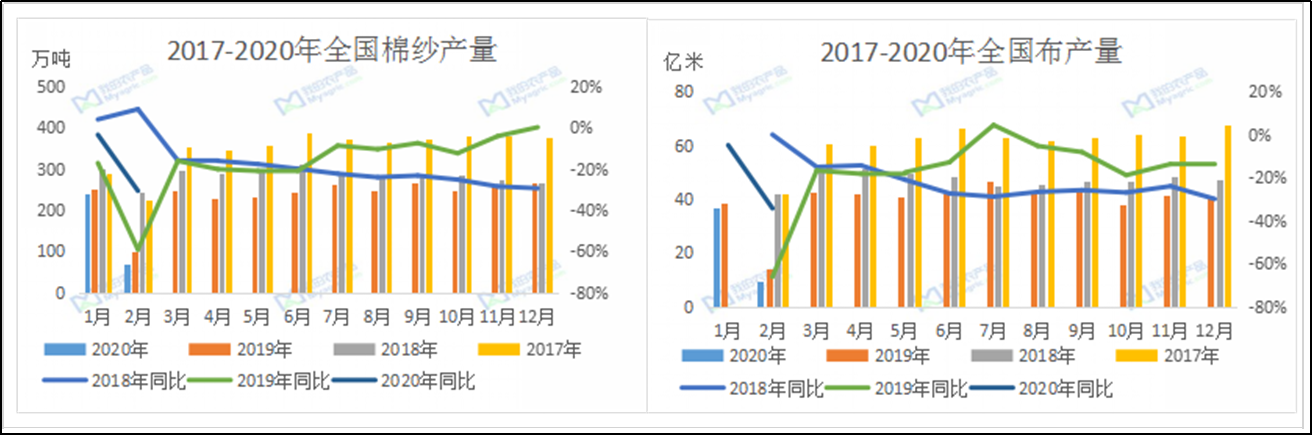

产能:受疫情影响,棉花产业链遭受重创,2月份纺织品产量与上月相比明显下降。据数据显示,纱线产量环比下降71.2%,同比下降30.4%,其中:纯棉纱占比为68.2%,较上月下降0.4个百分点;混纺纱和化纤纱占比为31.8%,较上月上升0.4个百分点。布产量环比下跌74.3%,同比下降34.4%,其中:纯棉布占比,较上月下降1.1个百分点。纱线销售率为69.5%,较上月下降8个百分点。

图二 全国棉纱、布产量统计

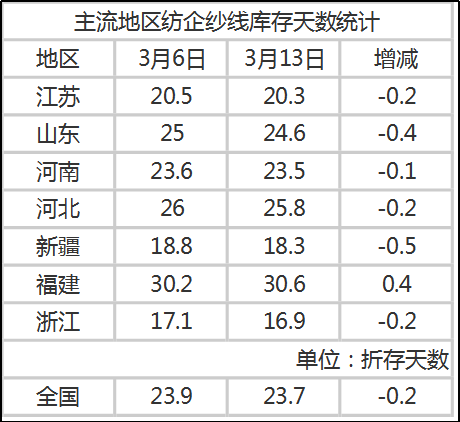

成品库存:据我的农产品网统计,截止3月13日,全国主要地区纺企纱线库存为23.7天,较上周减少0.2天,较上月减少0.7天;坯布产成品库存29.21天,较上月减少0.24天。整体纺企库存天数均减少,其中山东、新疆、河北纺企纱线库存天数降幅较大,河南、江苏、浙江纺企纱线库存天数小幅减少,福建地区纱线库存天数小幅增加。

表1 全国主流地区纺企纱线库存天数统计

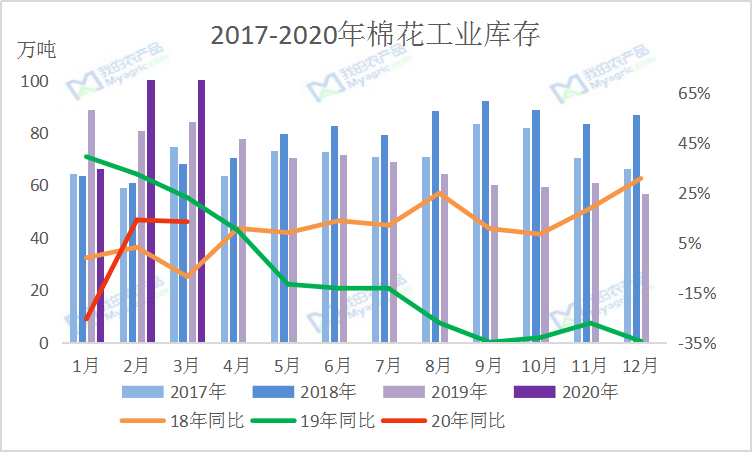

原料库存:截至3月初,据数据推算统计,全国棉花工业库存约111.9万吨,环比减少0.5%,同比增加13.4%。

图三 2017-2020年棉花工业库存走势图

节后订单尚存,市场补库或存空间

春节之后,棉纺企业均有年前订单遗留,年后新订单也有部分排单(其中差异化、精梳环锭纺、普梳高支纱订单市场反馈有至6月订单),且坯布市场多数品种均有0.2-04元/米的上涨。

河北一家纺织企业表示,虽目前下游订单价格低,但基本每个月都有,只是因成本问题不敢轻易接单。目前企业节前有采购,还是使用的高价棉花,但期货价格下跌,近期有时刻盯盘,准备基差采购棉花补充原料货源。

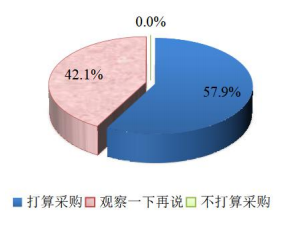

另外根据棉花市场监测系统的采购意向调查显示,3月初,准备采购棉花的企业占57.9%,环比上升12.1个百分点,同比下降10.4个百分点;持观望态度的占42.1%,环比下降5.8个百分点,同比上升15.3个百分点;没有不打算采购棉花的企业,环比下降6.3个百分点,同比下降4.9个百分点。

图四 2020年3月初纺织企业棉花采购意向

整体而言,当前服装企业复工复产总体呈现了积极向好态势,复工人数占正常生产情况下用工人数的比例比上期有所提高。虽依然面临着工人短缺、产业链上下游企业复工不同步、市场低迷订单减少、交通物流不畅、防护资源缺乏等多方面的困难和问题;但市场刚需补库需求将会随着复产复工提升,3-4月市场采购意愿及采购频次将会增加。