导语:随着各地物流紧张状况陆续好转、玉米深加工企业到货量较为充足;另外各地区复工政策陆续放开,山东、黑龙江等地多数企业陆续恢复生产,淀粉生产企业复工节奏较快。而下游各行业受多方面因素制约,复工速度较慢。现玉米淀粉市场呈供需错配格局,淀粉行业库存高企,导致近期淀粉价格亦是节节下滑。接下来笔者将从多角度剖析节后玉米淀粉库存数据,简要分析年后淀粉市场运行情况。

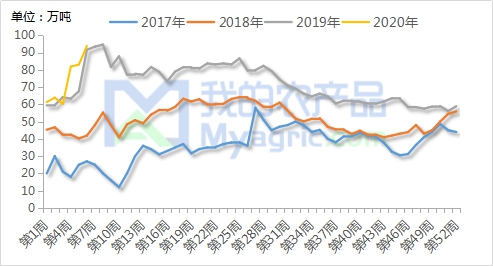

全国淀粉库存数据分析:月环比增加明显 年同比略减0.8%

根据我的农产品网对全国66家主要玉米淀粉厂家的最新调查数据显示,节后淀粉市场累库明显,截止2月26日玉米淀粉企业淀粉库存总量93.8万吨,较上周增加6.2万吨。较上月(1月15日)64.0万吨增29.8万吨增幅46.5%。库存累积原因主要是受物流影响发货不畅,另一方面受突发公共卫生事件影响,下游复工程度不及预期。如下游主要消费淀粉糖行业据我网跟踪数据显示北方淀粉糖企2月17日当周开机率为40%左右,而南方糖企开机率更低,综合看目前淀粉糖行业开机率为30%左右。另外如下游啤酒饮料、造纸化工等行业亦复工速度较慢。

整体而言,目前淀粉上游生产企业复工情况良好,而下游需求仍未大面积启动,淀粉市场供需错配格局较为明显,导致近期玉米淀粉库存月环比增幅明显。

而从年同比数据来看,由于2019年上半年淀粉库存亦处于较高状态,目前玉米淀粉市场库存较去年同期基本持平,据我网数据显示2月26日当周库存数据较去年同期94.6万吨略减0.8万吨,减幅为0.8%。

图一:2017-2020年玉米淀粉库存走势图

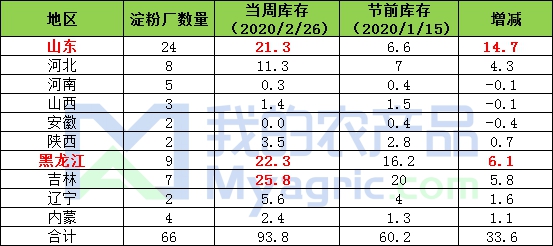

区域淀粉库存数据分析:吉林库存最高山东增幅最高

从区域库存来看,目前玉米淀粉库存最高的地区为吉林地区,2月26日当周库存为22.3万吨。从增幅来讲,玉米淀粉库存增加最多的是山东地区,增量为14.7万吨;其次是黑龙江地区,增量为6.1万吨。

图二:各区域玉米淀粉节前节后库存对比图

玉米淀粉库存趋势预测:供需错配格局持续 库存继续上行

目前玉米淀粉上游生产企业复工节奏加快,据我网跟踪显示2月17日当周淀粉厂开机率已达到42.08%,且开机率仍在继续回升,预计2月24日当周开机率将迅速回升至60%。而下游各行业受多方面因素制约,复工速度较为缓慢,粗略估计下游行业大面积复工至少需到3月中下旬-4月初左右。短期内淀粉市场供需错配格局将持续,库存亦将持续上行。预计3月4日前后,玉米淀粉企业库存将突破100万吨,较去年同期增加18.42万吨左右(或增22.5%),2020年春节期间库存累计增加超过33.6万吨。