导语:受突发公共卫生事件影响,多省开启一级响应,道路封阻,人员管制等影响下纺企复工进度缓慢,山东、江浙等产地的中大型企业基本在2月10日已陆续复工,湖北地区纺织厂还未复工,可能要到3月中旬之后开始分批次复工。接下来我将从以下几方面的核心数据来简要分析年后棉纱市场状况。

表1 2019年较2018年全国各省份纱线产量情况

|

2019年较2018年全国各省份纱线产量情况 |

|||

|

省份 |

2018年 |

2019年 |

同比 |

|

山东 |

459.32 |

353.43 |

-23.1% |

|

127.64 |

90.18 |

-29.3% |

|

|

569.21 |

580.91 |

2.1% |

|

|

34.27 |

28.02 |

-18.2% |

|

|

97.96 |

83.81 |

-14.4% |

|

|

345.49 |

322.89 |

-6.5% |

|

|

湖北 |

296.47 |

322.12 |

8.7% |

|

303.2 |

360.7 |

19.0% |

|

|

江西 |

140.28 |

160.68 |

14.5% |

|

新疆 |

182.03 |

181.6 |

-0.2% |

|

159.97 |

149.09 |

-6.8% |

|

2019年安徽、山东、广东、河北纱线产量大幅下降,其中湖北地区2019年纱线产量322.12万吨,同比增加8.7%,其产量位列全国第五,与河南相差无几。据我的农产品网了解,2020年一季度受突发事件影响,原本2月交货的面料全部搁置,织厂和服装厂不能正常工作,纱线的产量会有一个较大的降幅。

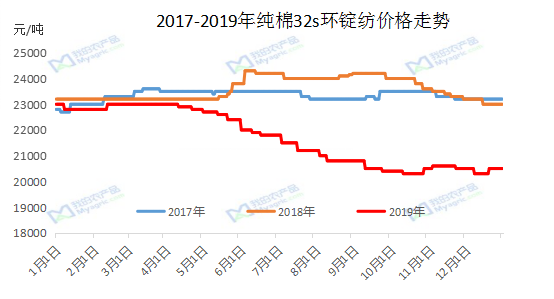

图1 2017-2019年纯棉32s环锭纺价格走势

据我的农产品网了解,2019年自清明节后,下游坯布市场订单不足,织厂成品库存累库现象严重,从而倒逼纱线厂的利润,行情开始转淡,纯棉纱价格一路下跌,到国庆节后止跌企稳;纯棉32s环锭纺喷气纱主流报价最低跌至19500元/吨,较2019年一季度下跌3500元/吨,跌幅15.2%。2019年,我国大部分纺织企业改变以前单一的棉纱生产结构,纯棉市场份额有所下降,部分纺织企业含棉订单较去年下降3-4成,其中部分纺企放弃纯棉市场订单,转而生产差异化等纱线。2019年中大、兰溪、柯桥、南通、湖塘市场普遍订单下滑,采购减少,囤货数量下降;以前织布厂一般提前 2-3 个月备货,现在多随用随买,随行就市议价。2020年目前纯棉纱32s和45s的报价稳定,大部分纺企依旧执行年前价格,赶制年前订单为主;个别纺企有上调200-300元/吨,但是像纯棉60s这种高支的纱线暂时出现供不应求的状态,部分纱企稍有抬头加价500-1000元/吨。

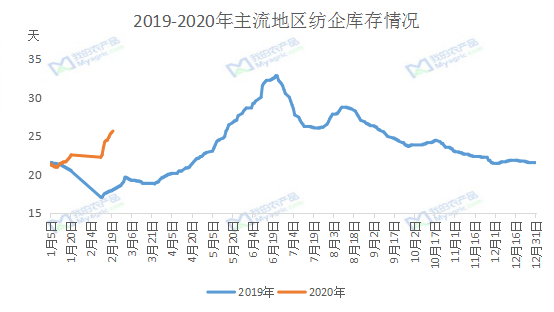

图2 2019-2020年主流地区纺企库存情况

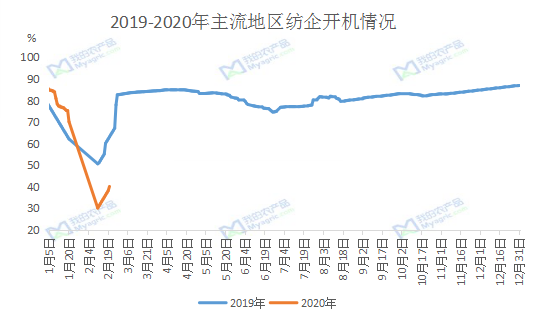

图3 2019-2020年主流地区纺企开机情况

2020年因突发公共卫生事件,纺企复工情况延期,部分复产企业有节前订单保障,但依然面临招工困难、物流不畅、下游配套企业复产进度慢等问题;纺企纱线库存略有增加,市场整体开机率维持3-5成。下游纺纱织布的厂家棉纱库存基本维持在1-2月,需外购纱线的布厂棉纱储备库存量较少,现阶段对外采购较为困难,主要是由于物流并未全面恢复,运输不畅。开工的棉纱厂主要集中在中大型企业,其开工率也并不是100%,最多只能达到85%,供应端不是很充足。由于现在布厂开工的风险性较高,再加上一些工人因为小孩上学等问题延迟复工,所以大部分小型织布厂基本是关停的状态,而中大型的厂家现在也并不是满员复工的状态,基本是85%或者是两班倒,前期也是经过按批次复工,现在基本是开工的织布厂撑接了大部分小型织布厂的订单,所以这个二月份的订单对于复工的企业来说基本是能够维持到4月底,预计在3月中旬左右,纱厂或将全面复工,满负荷生产。

综上所述

目前突发公共卫生事件影响较大的就是工人返岗问题,招工困难,导致短期开机率低。现阶段纱厂多为节前订单,新增订单匮乏,对棉花需求较低,采购谨慎。前期棉花、棉纱期货受“蝗虫”灾害炒作涨停回落,纱厂目前原料库存为20-60天,皮棉供应压力依旧偏大。2020年2月对于下游中大型坯布厂来说算是一个“金二”,当然这是除了小型布厂和湖北地区以外,目前坯布厂订单基本维持到4月底,部分坯布厂订单能维持到5月底,其中80%均为出口订单。现阶段坯布厂纱线库存充足,随用随采,预计3月中下旬开始纱线情况或将有所好转。