导语:年后,受突发公共卫生事件影响,多省开启一级响应,道路封阻,人员管制等影响下生猪供需呈现两不旺的局面,接下来我将从以下几方面的核心数据来简要分析年后生猪市场状况。

生猪出栏减少 存栏量或将回升

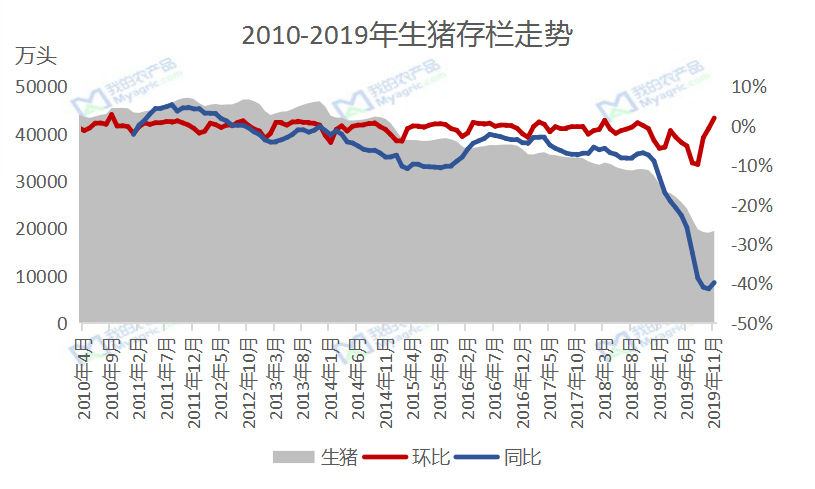

图1 2010-2019年生猪存栏走势图

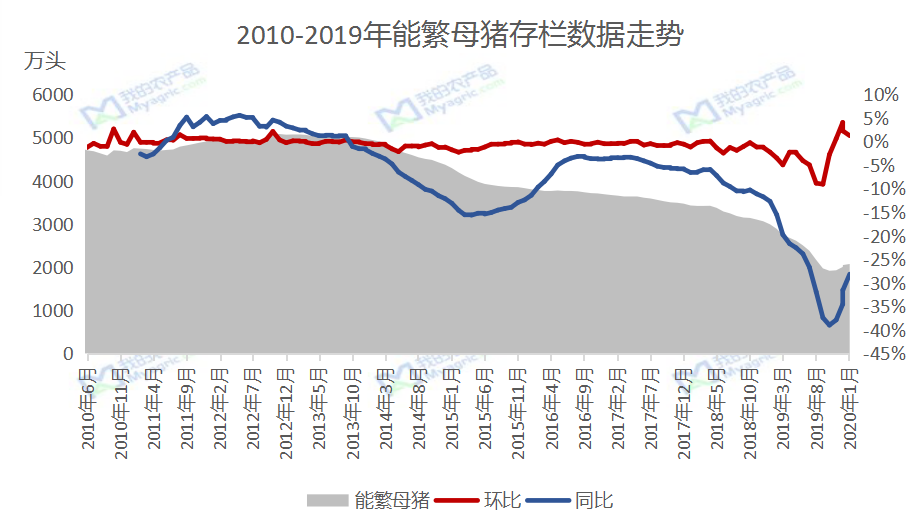

图2 2010-2019年能繁母猪存栏量走势图

由上图所示,我国生猪和能繁母猪存栏量基本是在9-10月份止跌回升,且能繁母猪在1月份已经连续4个月上涨,环比涨幅为1.2%。据我的农产品网了解,能繁母猪存栏量决定未来10个月的生猪出栏量,堪称为猪中茅台。理论上来说,2019年9月能繁母猪存栏量最低,将其延后10个月,对应的是2020年7月份的生猪出栏量,到时生猪供应量偏少,猪价上涨。去年由于猪瘟大规模扩散,二元母猪稀缺,大多数养殖户采用三元母猪进行配种,而商品代母猪转换效率不佳,不超过3胎次,规模养殖户商品代母猪窝产仔数为10头左右,散户也仅为7头左右,远不如二元母猪配种效率高。

再加上年后受突发事件影响,前期道路不畅,70%左右养殖户觉得运输受限,出售困难;30%规模场觉得不受影响。在此次事件中受影响最大的还是散户群体,规模场有自己稳定的调运路线和饲料供应厂,所以影响有限。总的来说,还是严重影响生猪出栏量和仔猪及母猪的调运,影响母猪配种进度。

屠宰量季节性强 农村需求弹性大

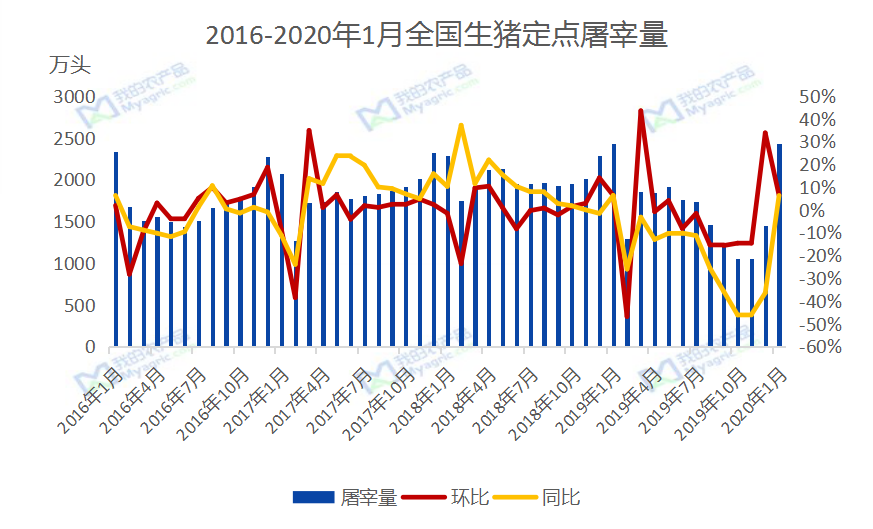

图3 2016-2020年1月全国生猪定点屠宰量

从图中可以看出,生猪屠宰量具有明显的季节性变化,在每年的1月和12月屠宰量位于当年最高位置,2月份位于最低点。一般来说城镇需求较为稳定,而农村需求弹性较大,一般在腌制腊肉或者是年前备货期间需求量较大。2月份受春节放假影响,屠宰企业春节放假时间为腊月29-正月初五左右,今年由于处于特殊时期,开工时间最早为正月初十;同时年前已提前备货,因此预计今年2月份将出现明显的降幅。

年后猪价先扬后抑 南北价差扩大

图4 2016-2020年全国生猪均价及价差走势图

受突发公共卫生事件影响,春节后我国生猪均价远远超过年前,高达38.6元/公斤,基本与2019年10月底持平;后续由于国家在1月17日公布高速免收通行费,且各省道路开始陆续畅通,北方散户开始集中性出栏,北方生猪大批量调往南方,短期压低规模场高价。特别是本周猪价基本是处于持续下跌状态,全国均价跌至36.3元/公斤,其中广东仅为39.7元公斤,湖南为39.1元/公斤,四川为38.4元/公斤,东北地区为34.2元/公斤等,各地均价严重低于年前。同时四川的巴中、绵阳以及遂宁等地又开始出现猪瘟事件影响,多地生猪出栏或将增加,预计短期猪价持续偏弱运行。

猪价上涨 利润可观

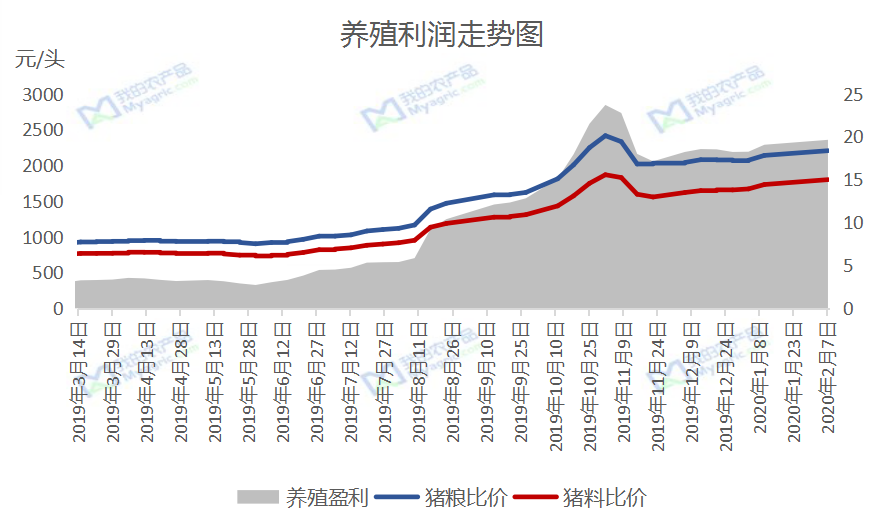

图5 生猪养殖利润走势图

从图中可以看出,我国养殖利润和猪粮比、猪料比的趋势高度一致的,均在10月底达至最高位,之后快速下滑进入高位震荡阶段。虽然我国生猪养殖利润在2019年1-2季度依旧在300-400元/头之间徘徊,但是进入3季度之后开始出现上涨,8月份开始进入明显的上涨通道,至10月底11月初养殖利润高达2800元/头,后续由于国家陆续出台各项保障猪价稳定政策,养殖利润下滑600-800元/公斤。在年后这段特殊阶段,我国生猪养殖利润也有一定程度上涨,涨至2350元/头,较年前上涨100元/头。同时,上周开始生猪价格出现明显降幅,短期利润将有所缩窄。

后市展望

整体而言,生猪消费端影响不大,虽然短期餐外出消费出现明显下滑,但是家庭消费弥补部分缺失。而对于供应端来说,前期受道路影响,仔猪和母猪调运困难,部分养殖企业不得不采购冻精来进行补栏,效果不佳。虽然目前道路基本畅通,但是物流运输人员未全部到岗,运输车辆少,对于仔猪和母猪调运还具有一定影响,影响后续配种进度,因此今年生猪供应仍是一个较为严峻的问题。