11月的豆粕在一路下跌中艰难走过,01合约从本月最高点2971一路下行至最低点2843一线,跌幅达4.3%。05合约表现依然较弱从本月的高点2872跌至低点2731,跌幅达4.9%。目前美豆缺乏利多因素,期价延续偏弱震荡走势,国内豆粕受进口成本的压制跌幅有限,即将进入传统备货阶段,那么今年的市场是否继续选择大范围备货,现货能否触底反弹呢?

USDA 报告利空 美豆上涨动力不足

据USDA发布的作物进展周度报告显示,截止到2019年11月24日,美国18个大豆主产州的大豆收获完成94%,上周91%,去年同期94%,过去五年均值97%。美豆收割进程加快,压制美豆期价;另一方面,由于巴西天气继续改善,2019/20年度巴西大豆播种进度已经达到79%,比一周前提高12%,而且种植面积高于去年,预计2019/2020年度巴西大豆产量将达到44.35亿蒲式耳,产量或将再创新记录;阿根廷2019/20年度大豆播种进度达到19.7%,比一周前高出11%,目前局部地区过剩墒情得到缓解,播种进程有所加快。主产区多种利空因素叠加,打压美豆期价,外围市场变化反复,美豆上涨动力不足,或将维持偏弱震荡走势。

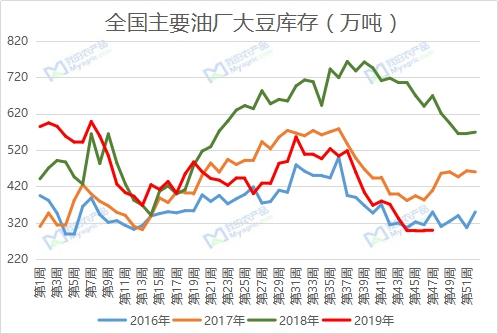

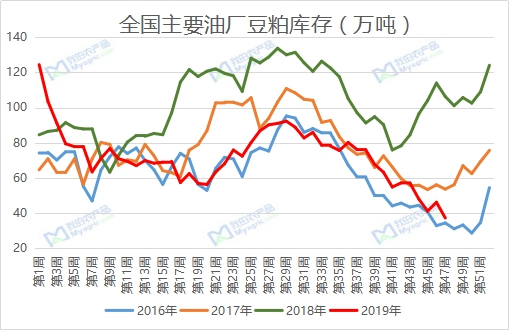

油厂大豆库存增加 豆粕供应依然偏紧

国内方面,第47周全国主要油厂大豆库存开始增加,但是仍然远低于去年同期水平。据我的农产品网对全国111家油厂的统计,截止到11月22日,全国大豆库存301.58万吨,较上周增加2.33万吨,同比去年减少367.26万吨,减幅54.91%;豆粕库存38.13万吨,比上周下降7.93万吨,同比去年同期减少68.17万吨,减幅64.13%。随着大豆到港增加,油厂缺豆情况得到缓解,开机率有所回升,第48周开机率预计58.02%高于前一周57.16%。但是由于豆粕库存持续下跌,处于四年低位水平,对豆粕现货价格提供较强支撑。

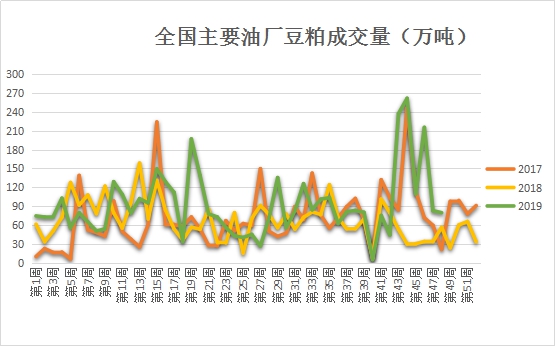

豆粕成交下降 下游备货意愿减弱

本月豆粕成交有所下降,据我的农产品网统计,截止到11月28日11月份油厂豆粕成交528.94万吨,较上月的576.4万吨减少47.46万吨,以2-5月基差成交为主。从贸易商和饲料厂处了解到,今年节前备货意识减弱,贸易商谨慎采购远月基差,以现货随用随采为主,饲料企业多采购近月基差,以保证在豆粕偏紧的背景下满足终端养殖需求,所以接下来依靠节前备货拉动期价上涨的可能性较小。

生猪价格下跌 出栏节奏较预期放缓

据我的农产品网对全国14个省份35家的大型养殖企业的生猪出栏跟踪,外三元出栏体重平均在115-140公斤,出栏价格集中在28.6-38元/公斤,较昨日下跌0.1-1.4元/公斤,其中湖南、江苏、山东等地区猪价下降明显,东北地区基本平稳,生猪价格基本至养殖户可接受的心里底线,部分养殖户对持续性压价产生抵触有一定的抗价惜售意愿,整体出栏节奏较前期将有所放缓,对豆粕需求会有短期支撑。但随着春节临近,需求会有明显增加,带动生猪加速出栏,抑制豆粕需求。

综上所述,美豆方面,USDA报告利空,美豆收割进程加快,巴西及阿根廷大豆播种进程加快,尚未出现恶劣天气,炒作空间有限,美豆期价偏弱震荡运行;国内连粕方面,随着后续大豆到港增加,开机率回升,供应压力缓解,现货或将承压紧随盘面调整。

届时豆粕市场将迎来怎样的新变局,让我们12月5日齐聚上海,于上海大宗商品周活动暨上海钢联“我的农产品网”2020年豆粕油脂市场展望研讨会再续佳话!点击报名链接:http://huizhan.mysteel.com/baoming/353