导语:自11月份以来,棉纱市场似乎没有预期的那样呈现需求旺盛的局面,而是略显疲软,价格震荡下行;在原料皮棉价格上涨的行情下,棉纱市场依旧维持不温不火的态势。目前棉纱下游市场订单减少,采购疲软,市场竞争激烈,如此情形下,接下来的棉纱市场又能续写怎样的行情,下文将进行具体分析。

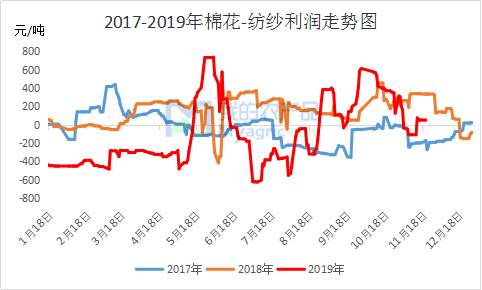

图1 2017-2019年棉花-纺纱利润走势图

据我的农行产品网了解,自10月国庆节以后,上游皮棉3128B的价格由12625元/吨涨至13100元/吨,上涨475元/吨,涨幅3.76%,但是这一波原料的上涨,下游终端客户并未买单,下单谨慎。部分纺企纱线价格小幅跟涨100-300元/吨,出货效果不佳,下游客户订单量减少,实际成交据量商谈价格。据统计,棉花纺纱的利润持续下滑,利润水平也低于去年同期;“双十一”“圣诞节”订单已经交付完毕,部分大型纺企已经接入春季订单,随着年关将至,市场订单逐渐减少,纺企低价抛货回笼资金现象普遍,棉花纺纱利润或将持续下滑。

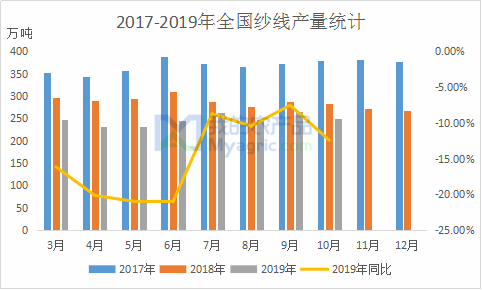

图2 2017-2019年全国纱线产量统计

据统计数据显示,2019年10月全国纱线产量248.7万吨,同比下降12.43%;2019年1-10月全国纱线累计产量2431.1万吨,同比下降8.03%;今年棉纺生意比较难做,市场报价混乱,终端采购谨慎观望,纺织企业按单生产,终端消费不畅,需求不佳,市场悲观情绪较浓。据我的农产品网了解,目前纺企尚可维持生产,10、11月整体情况还算不错,但是客户续单情况不多,10-15天阶段性订单普遍,预计接下来的市场随着订单量的萎缩,全国纱线产量或将继续下降。

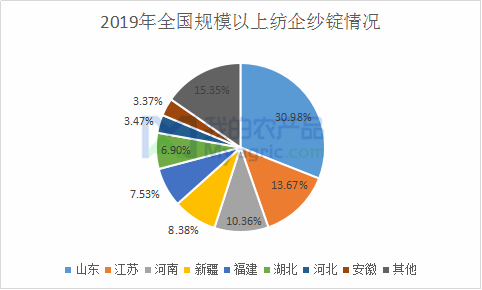

图3 2019年全国规模以上纺企纱锭情况统计

据我的农产品网了解,2019年全国纺纱设备(自有)5万锭及以上的棉纺企业数为562家,较去年减少80家,降幅12.46%,在2019年全国纺纱设备(自有)5万锭及以上的棉纺企业纱线统计中,山东、江苏、河南纱锭数位居前三,分别占全国规模以上纺企纱锭数的30.98%、13.67%、10.36%,今年纯棉的市场份额有所下降,部分纺织企业含棉订单较去年下降3-4成,其中部分纺企放弃纯棉市场订单,转而生产差异化等纱线。随着人们消费理念及水平的升级,功能型及差异化产品备受青睐。

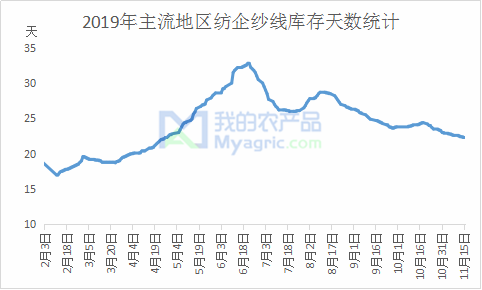

图4 2019年主流地区纺企纱线库存天数统计

据我的农产品网统计,截止11月22日,全国主要地区纺企纱线库存为22.2天,较上周减少0.1天,库存天数小幅减少,其中新疆、河北地区纺企纱线库存折存天数降幅较大,山东、河南地区纺企纱线库存折存天数均小幅下降;其中福建、浙江、江苏地区纺企纱线库存折存天数小幅增加。目前市场下游订单尚能维持在机生产,原料端涨跌态势对纱价影响有限,纺企部分品种询单问价居多,实际下单较少;纺企依旧完成前期订单,新单采购刚需补库为主;若无重大利好消息刺激,预计短期主流地区纺企纱线库存天数由减转增。

总结

随着供需矛盾加大,棉纺市场必将整合完善,及时了解从棉花—棉纱—棉布—面料—成品等产业链资讯行情变化,建议纺织企业及贸易商利用棉纺资讯电商平台,一改过去单一的渠道角色,成为掌握大量资源、资讯的纺织企业及贸易商;从传统现货贸易模式向服务完备的棉纺电商转型,最终掌握整个流通渠道。