今日全国合计接近100万吨的放量成交令所有豆粕人的眼光聚焦益海集团。近日来中粮、嘉吉、益海等油厂集体放量成交,让市场不禁怀疑,需求真的这么好吗?另一方面,中美之间频频释放谈判向好信号使得盘面承压下行,10月初的那波涨幅已然回调殆尽,截止10月31日,连粕主力合约收于2956,不知不觉回到3000点以下水平。展望后市,豆粕市场又面临着怎样的窘况?

市场连续放量成交主要集中在北方

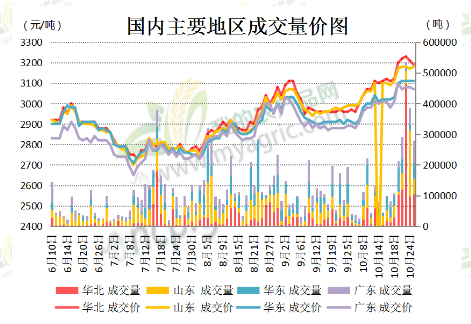

根据myagric我的农产品网数据统计,上周(10.21-10.25)全国豆粕总成交共计227.9万吨,日均成交45.58万吨。其中现货成交65.64万吨,主要是远月基差成交162.26万吨。尤其要指出的是,华北地区及山东地区的成交占总成交约70%,市场人士分析称,这归因于北方地区禽料的恢复情况较好,加之禽类养殖出栏周期短,所以北方地区的豆粕需求比南方要好,饲料厂及贸易商、油厂的心态也比较好。但整体来看,全国其他地方如华南、西南的情况并不容乐观,需求仍旧没有恢复,市场心态也比较悲观,油厂不时出现胀库情况。

11月到港量大幅增加 市场压力加大

根据Myagric我的农产品网初步统计,2019年11月份国内主要油厂进口大豆到港量共112船,共计约704.7万吨,其中华东地区(含沿江地区)28船约175万吨;山东地区(含河南)24船约151.2万吨;华北地区17船约107.1万吨;东北地区9.5船约59.85万吨;两广地区27.5船约173.25万吨;福建地区6船约37.8万吨。对比上个月的大豆到港情况,10月预估大豆到港仅535.5万吨,由此看来,下个月国内豆粕供应大幅宽松,豆粕价格将承压。

宏观环境持续向好 美豆采购频繁

今日据市场消息称,智利已取消主办11月亚太经合组织(APEC)贸易峰会,市场原本预期中美两国将在此次峰会上采取重大举措。商务部新闻发言人同样在31日发表声明说,中美双方经贸团队一直保持密切沟通,目前磋商工作进展顺利。双方将按原计划继续推进磋商等各项工作,双方牵头人将于本周五再次通话。这些积极消息频频释放,使得国内豆粕盘面顺利承压下行,不出意外对于豆粕价格的压制是长期的。

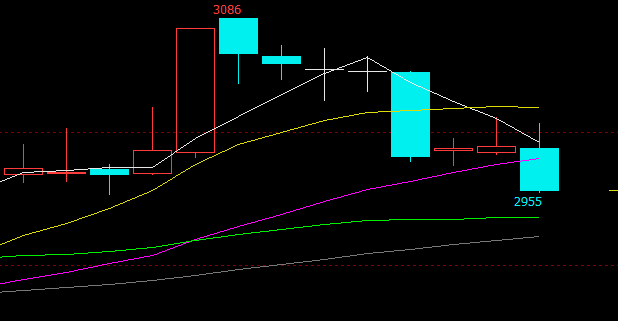

后市展望:美豆方面短期处于震荡调整态势,等待盘面止跌企稳信号,后期继续关注贸易方面新动向。连粕继上周创出阶段性高点3086高点以来,至今延续回落态势,午后盘面加速下跌,短线失守20日均线,后续等待盘面企稳信号,建议观望为主。