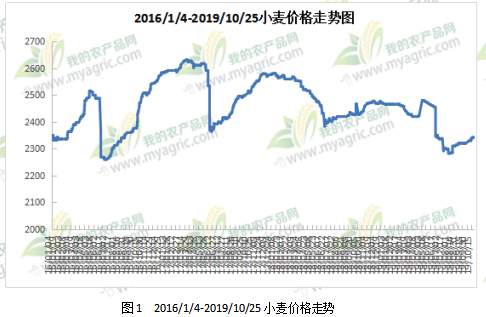

目前,近期小麦价格呈现上涨态势,主产区一级普通小麦主流收购价为2300~2380元/吨,较节前大多上涨30~80元/吨。面对国庆节后小麦价格上涨,近期部分持粮主体和中间贸易商观望、惜售心态增强。当前,河北邢台容重770~780g/L、水分12.5%新产普麦收购价为1.185元/斤,山东潍坊为1.19元/斤,河南商丘为1.18~1.185元/斤,安徽宿州为1.15~1.16元/斤,主产区小麦价格普遍较节前上涨0.015~0.04元/斤,上涨范围和幅度均较前期明显扩大。那么导致小麦上涨的原因是什么呢?

小麦上涨的原因:

首先今年小麦产量、质量双增,尤其质量明显好于上年,市场余粮的有效供给能力较强。持粮主体价格预期较高。随着主产区大范围遭遇降雨等不利天气,市场主体对雨后麦质量下降的预期较高,这在一定程度上支撑市场主体看涨预期。随着主产区新麦大量上市流通,面粉企业逐步加大新麦使用力度,质优品种备受市场青睐。预计短期内主产区陆续启动小麦托市收购、各级储备小麦轮入及持粮主体惜售等因素,将支撑新麦市场价格。

另一方面,由于国内主产区2020年小麦托市收购价保持不变以及国家临储小麦拍卖底价暂未调整,政策提振流通市场麦价呈现偏强运行态势,区域间麦价出现不同幅度上涨。目前国内主产区农户忙于秋收秋种,卖粮积极性不高;面企为保证加工的需求,上调小麦收购价格来刺激数量,虽然小麦价格凸显上涨态势。

其次国内麦市政策维稳基调较为明显,国家临储小麦拍卖底价暂未调整一方面制约其市场供给,对流通市场麦价整体起到提振效应。

后期行情预测:

总体来说,目前市场出现供需短暂性的阶段性偏紧,那么后期这种市场格局还会持续多久呢?笔者认为,从中后期小麦市场来看,由于供给充足,国家粮油信息中心10月份预计,2019/2020年度全国小麦新增供应量13750万吨,比上年度增加338万吨;国内小麦消费总量为12350万吨,比上年度减少532万吨。预计2019/2020年度全国小麦供求结余量为1400万吨,比上年度增加869万吨,整体供需显得相对宽松。

而下游产品需求不旺,面粉市场走货缓慢影响着整体面厂的开工率,面厂收购意愿不强,从后期小麦市场走势来看,上行空间也将相对有限。预计小麦价格整体仍将以稳为主,大幅波动的可能性不大。