导语:“金九银十”纺织传统旺季已经结束,整体纱线市场不温不火,新签订单不足,下游成品库存积压,大型棉纱企业及贸易商迫于库存压力,积极抛货,降价清库。随着生活水平的提高,广大消费者的消费理念也逐步升级,衣着追求时尚、舒适,各类新品孕育而生。天丝、亚麻、苎麻、聚酯等替代品种类繁多,对纯棉市场造成一股不小的冲击;笔者就目前市场行情做简要分析。

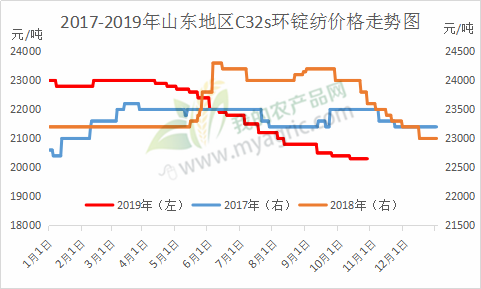

图1 2017-2019年山东地区C32s环锭纺价格走势图

据图一可知,今年纯棉纱市场行情自4月份开始一路走低,目前纯棉C32s环锭纺主流报价20300元/吨,较4月份下跌2700元/吨,跌幅11.73%;与去年同期相比纱线价格下跌3300元/吨,同比跌幅13.98%。“金九银十”行情已经结束,纺企双十一订单交付完毕,面对即将到来的纺织寒冬,市场普遍悲观情绪浓郁。据我的农产品网了解,供应端棉花库存依旧处于高位,10月纺企棉花平均库存使用天数约为28.1天,同比减少11.6天,全国棉花工业库存约59.6万吨,同比减少35.4%。加之新棉集中上市,预计全国棉花总产量590.57万吨,同比下降3.35%,单产同比下降1.61%,其中仓单棉的比例增加,新疆套保盘的压力较大,这种浓重的氛围吓阻了多头的做多情绪,多头减仓,空头加仓,压力重重。需求端消费不及预期,下游纺织旺季的行情迟迟未能启动,中大、兰溪、柯桥、南通、湖塘市场普遍订单下滑,采购减少,囤货数量减少;以前织布厂一般提前 2-3 个月备货,现在多随用随买;客户下订单方式有所改变,半年的订单会分批下单,随行就市议价。今年市场纯棉类产品的需求的减幅也是挺大的,部分规模以上的纺企在产业转移,企业利润大幅下滑,棉花的消费量不断下滑,用棉企业基本是随用随买为主。

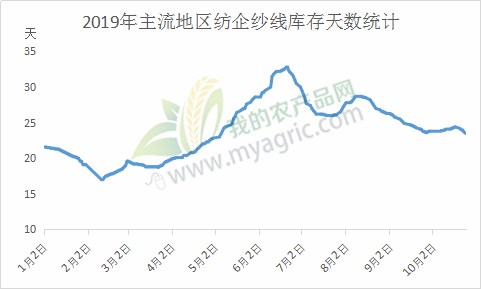

图2 2019年主流地区纺企纱线库存天数统计

据我的农产品网了解,截止10月25日,全国主要地区纺企纱线库存为23.5天,较上周减少0.9天,库存天数减少,其中福建、新疆、河北、山东地区纺企纱线库存折存天数降幅较大,江浙、河南地区纺企纱线库存折存天数均小幅下降。整体市场出货放缓,生产情况尚可,排单延续至11月底;纺企在机多为老客户订单生产,针织纱及气流纺纱线走货顺畅,排单紧凑。下游采购意愿较低,普遍缩量压价,部分纱厂受库存压力影响,低价出货,库存小幅下降;目前纺企产销平衡,随着市场订单量的下降,预计下月库存先降后增,纺企理性控制库存。

对“金九银十”纺织旺季而言,一些市场人士的悲观预期较多,供给释放压力较大,下游企业库存要比往年多;下游织厂接单不力,订单延续性较差,长单变短单,2-3 个月再次议价下单,刚需支撑不足。对于纺织厂而言,目前排单情况尚可,但是利润不及去年同期;加之接下来元旦和春节放假,订单可能会继续走弱,所以整体市场不容乐观,谨慎操作。