金秋十月,硕果累累,在这个收获的季节里,豆粕市场同样迎来了丰收期。进入本月以来,国内外美豆,连粕价格联袂走强,一举突破横亘已久的3000点一线,价格接连再创新高。然而近日美豆,连粕短线都出现了阶段性的高位震荡运行,对于后市价格是更上一层楼;亦或利好逐步兑现,后期上涨难度加大,空间有限?

USDA月度供需报告利多 美豆价格顺势上行

回顾本轮豆粕价格上涨的主要积极因素。首先,外围美豆方面,十月份USDA月度供需报告数据利多,因美豆单产下调至46.9蒲式耳/英亩,美豆产量下降至9662万吨;令其结转库存大幅下降至1252万吨,环比上月预估下降约28%。同时,受益于美豆产量的下降,此前全球大豆宽松的格局得到改善,全球大豆库存下降至9521万吨,环比上月预估下降约4%。美豆基本面数据的改善,无疑给美豆11月合约期价借势突破900美分/蒲关口打下了强心剂,推动美豆重心上移。

| 全球大豆供需平衡表(百万吨) | ||||||

| 时间 | 2017/2018 | 2018/2019 | 2019/2020 | |||

| 10月预估 | 9月预估 | 10月预估 | 9月预估 | 10月预估 | 9月预估 | |

| 期初库存 | 95.62 | 95.62 | 98.81 | 98.79 | 109.87 | 112.41 |

| 产量 | 341.62 | 341.62 | 358.77 | 362.07 | 338.97 | 341.39 |

| 进口 | 153 | 153 | 146.35 | 146.6 | 148.1 | 148.2 |

| 国内压榨 | 294.9 | 295.21 | 299.53 | 299.64 | 305.21 | 306.23 |

| 国内消费总量 | 338.35 | 338.5 | 345.37 | 346.49 | 352.34 | 353.41 |

| 出口 | 153.07 | 153.08 | 148.69 | 149.56 | 149.39 | 149.39 |

| 期末库存 | 98.91 | 98.79 | 109.87 | 112.41 | 95.21 | 99.19 |

| 美国大豆供需平衡表(百万吨) | ||||||

| 时间 | 2017/2018 | 2018/2019 | 2019/2020 | |||

| 10月预估 | 9月预估 | 10月预估 | 9月预估 | 10月预估 | 9月预估 | |

| 期初库存 | 8.21 | 8.21 | 11.92 | 11.92 | 24.85 | 27.36 |

| 产量 | 120.07 | 120.07 | 120.52 | 123.66 | 96.62 | 98.87 |

| 进口 | 0.59 | 0.59 | 0.38 | 0.46 | 0.54 | 0.54 |

| 国内压榨 | 55.93 | 55.93 | 56.94 | 56.74 | 57.7 | 57.56 |

| 国内消费 | 58.87 | 58.87 | 60.41 | 61.2 | 61.19 | 61.04 |

| 出口 | 58.07 | 58.07 | 47.56 | 47.49 | 48.31 | 48.31 |

| 期末库存 | 11.92 | 11.92 | 24.85 | 27.36 | 12.52 | 17.43 |

美豆出口状况改善 美豆价格再下一城

紧接着,中美第十三轮中美高级别谈判结束,给市场带来双方外贸关系缓和的消息,令美豆出口环境改善,提振市场预期,促使美豆价格进一步上涨,达到阶段性高点945.4美分/蒲。

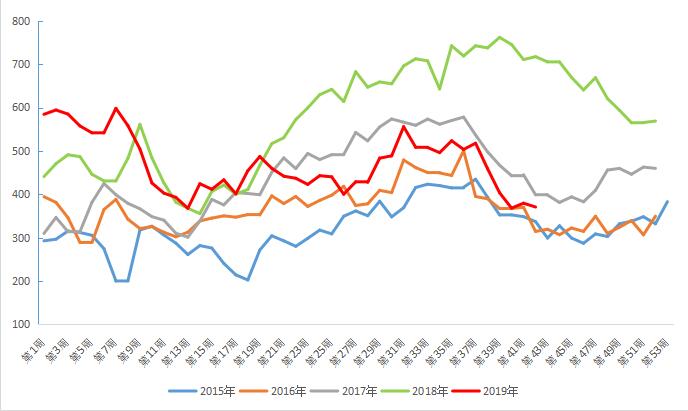

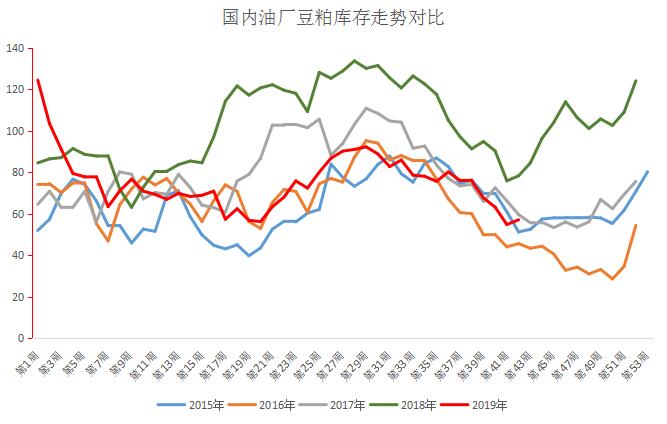

国内大豆、豆粕库存偏低 支撑豆粕价格上涨

国内方面,因最近两月大豆到港环比减少,尤其十月大豆到港进一步下降,我的农产品网统计商业进口大豆预估仅535万吨。从下表可明显看到,当前国内大豆库存处于五年偏低水平,近三年最低水平,截止第42周,我网统计国内大豆库存370.74万吨,同比去年的717.22万吨减少346.48万吨,降幅48.3%。国内上游工厂大豆库存的低水平,带来的是豆粕库存同样处于偏低水平,同样截止第42周,豆粕库存57.09万吨,和大豆库存一样处于五年来偏低水平,同比去年同期的78.25万吨,减少21.16万吨,降幅27%。且大豆工厂近月头寸销售较快,提货节奏好,甚至部分区域依旧提货难,助推了工厂对于近月豆粕价格的挺价心理。

养殖利润极高 改善猪料消费

而需求方面,自进入8月份以来,中下游豆粕提货进度加快,尤其进入9月份北方区域更是迎来提货困难的局面。因国庆节前豆粕价格处于横盘态势,令中下游企业采购意愿降低,不少采购持观望心态。另一方面,进入10月份以来,猪肉价格进一步飙升,截止22日,全国外三元出栏均价41.24元/公斤,本月已累计上涨11.78元/公斤,涨幅39.99%。极高的猪价带来的是极高的养殖利润,养殖企业纷纷推迟生猪出栏时间,生猪压栏情况较为普遍,大型猪各地不绝于耳。因此,豆粕需求环比得到改善,此前市场悲观预期打破。

环保依旧严峻 加剧现货紧张局面

此外,从国庆阅兵前关于环保,部分油厂开机率稳定性下降。更为刺激因素的北方部分区域对国五以下货车实现部分地点限行,加之10·10无锡高架桥侧翻事故,令各地对超载排查从严,推动物流费用上升,且进一步让豆粕现货紧张区域造成更加人为紧张。

利多暖风频频吹 已然沉醉牛市中

在近期的多重利好加持下,而利空因素被弱化。但在豆粕价格逐级而上的局面,当前面临及潜在的风险同样当引起重视。首当其冲的则是本月自第十三轮中美谈判以来,双方正朝着缓和的步调前行,意味着后期市场的大豆供应将得到恢复,1月份开始大豆到港将有望增加,改善国内大豆供应需求。而本月生猪价格在大幅飙升后,养殖企业在春节前将迎来相对集中出栏期,届时对市场的需求同样是一个考验。另一方面,当前远月进口大豆利润较好,或将刺激国内油厂加速买船,从油厂的后期豆粕基差报价来看,未来几个月的豆粕基差报价逐步下降,加之今日已有外资企业开始大卖远月基差,料后续该有其它企业跟进。上游工厂将逐步先锁住利润,意味着未来一个阶段里,如无意外情况出现,豆粕价格进一步上行空间难度加大。

综上所述:在当前豆粕期价及现货价格维持较高水平的局面下,进一步单边追多需格外谨慎,且参与意义或将有限。近期虽大豆,豆粕供应偏紧格局短一时难以立即改善,不排除近月合约仍有上冲动能,但给与市场参与方更多或是逐步兑现利润。从进口成本短来看,豆粕1 5正套或将进入相对有利局面。