伴随着九月的秋风,新棉迈着步伐向我们走来。新旧棉花交替之际,市场关注的重点主要集中在籽棉开秤收购价上。内地19/20年度地产新棉陆续开始上市,新疆只有少数地区零星收购籽棉。那么,目前国内棉市具体表现如何呢?且听笔者娓娓道来。

籽棉上市延迟 开秤价格颇低

据我的农产品网了解,今年籽棉开秤时间普遍晚于往年,推迟时间大概在5-10天,原因有二:一是因天气影响,内地和新疆籽棉采收时间推后;二是因行情疲软,轧花厂观望情绪浓重,推迟收购时间。

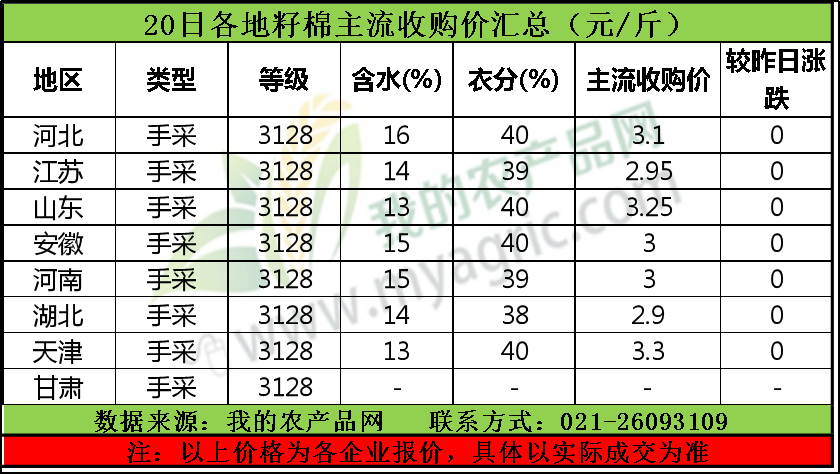

除了收购时间偏晚以外,籽棉收购工作进展不快也在预期之内,主要原因在于轧花厂收购价格偏低(表1是9月20日各地籽棉主流收购价情况),棉农惜售心理较往年强烈。截至9月20日,全国累计交售籽棉折皮棉2.4万吨,同比减少1.2万吨,较过去四年均值减少7.2万吨。

表1 20日各地籽棉主流收购价汇总

内地新棉价格低开反弹 疆内籽棉零星开秤

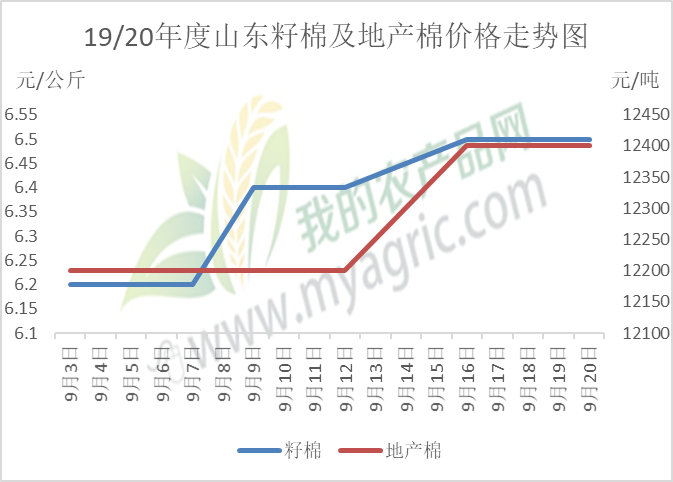

图1 19/20年度山东籽棉及地产棉价格走势图

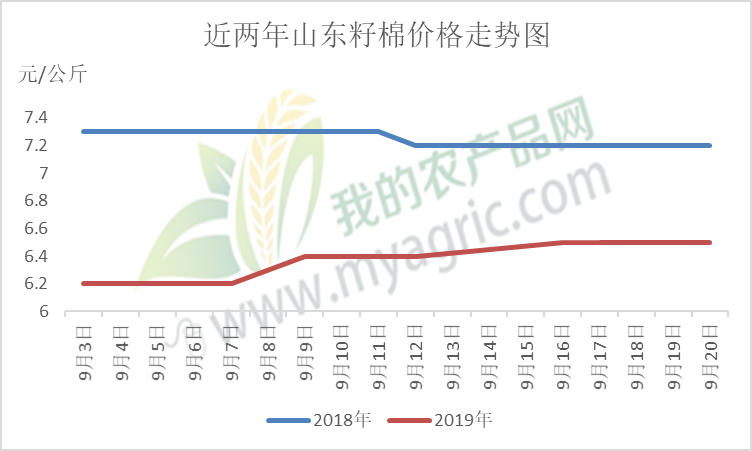

图2 近两年山东籽棉价格走势图

以山东地区为例,从图一可以看出,山东籽棉开秤价在6.2元/公斤,衣分40%,含水13%。受期货上涨利好影响,近两周籽棉价格连续上涨,皮棉价格也相继调增,目前3128品质的棉花报价在12400-12600元/吨,毛重带票价。皮棉价格上涨相对滞后的原因有两点,一方面是收购加工籽棉需要一定的时间,另一方面是轧花厂需考虑纱厂是否接受价格上涨。

与往年不同的是,在近几周宏观屡次释放利好的形势下,今年前期籽棉价格呈现低开反弹的态势,棉价也随之小涨。但纵观上下游来看,这大概率只是短暂的拉涨,就目前下游的需求形势,新棉局面不容乐观。

图二选取了山东近两年相同时间段进行对比,由图中可知,今年籽棉开秤价较往年价格下跌了将近1元/公斤,2018年度地产棉毛重价在15500-15800元/吨,皮棉价差在2000-2600元/吨,主要原因在于近一年时间宏观面多发利空,以及全球经济形势偏弱,行情持续疲软。

据我的农产品网了解,目前南疆地区部分手摘棉零星开秤,收购价普遍在5.5-5.6元/公斤,略低于内地。据南疆轧花厂反映,就目前籽棉、棉籽以及加工成本等情况而言,皮棉每吨加工成本大概在12000-12500元。在南疆仍有部分轧花厂尚有18/19年度棉花库存,后期疆内籽棉价格上涨空间或有限。

国内供应保持宽松 下游需求主导行情

临近月末,国储竞拍也即将收尾,随之而来的是新棉大量涌入市场,供应压力似乎一刻也不愿停歇。就近几日国储成交情况来看,轮出100万吨预期之内,其中贸易商拍下的不在少数。就我的农产品网目前统计,截止9月12日,2019年棉花商业库存为222.68万吨,库存持续偏高,降幅有所收窄。

根据USDA9月份月报预测,国内2019/20年度棉花预计产量在604万吨,消费量在860万吨。关于消费量的数据,业内人士众说纷纭。目前国外纺织订单大多流向东南亚地区,其中涉及棉花消费量或在100万吨左右。国内消费量在750万吨或较具信服力。222.68万吨的商业库存加上新年度棉花产量604万吨,总的来看供大于求,供应仍显宽松。

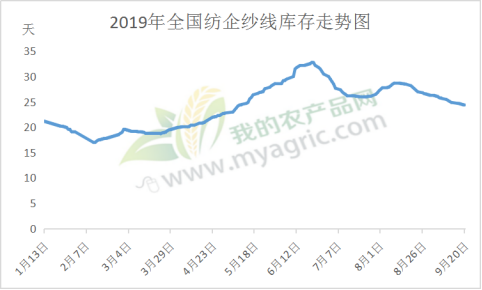

据我的农产品网统计,截止9月20日,全国主要地区纺企纱线库存为24.3天,连续六周保持下降。纺企库存压力有所减轻,多依赖于前期的让利出货。纱厂产销保持谨慎,首要任务仍然是去库存,原料大多随用随买。下游开机率虽有所上调,多在八成左右,但需求并未明显回暖,留住工人也是重要考虑因素。

图3 2019年全国纺企纱线库存走势图

综上所述,目前距离新棉大量上市仍有一段时间,加之国储拍卖尚未结束,短期国储棉仍是市场主力军,目前流通在市场的国储棉和18/19年度棉花库存仍处高位,后期下游需求以及宏观面变化是影响市场的两大关键点。

对于新疆棉来说,就目前收购价格来看,新棉性价比优势或将高于18/19年度棉花,陈棉销售压力偏大。对于地产棉来说,目前整体趋势尚可,但切不可盲目乐观,新疆棉上市之时,地产棉或存在下跌风险。