进入8月以来油脂可谓是农产品板块的明星,不仅一举打破年后以来的阴跌走势,而且触底反弹,出现爆发性上涨,一周左右的时间内Y2001从5682元/吨上涨到6206元/吨,Y1909从5518元/吨上涨到6096元/吨,当真是在沉默中爆发,增速之快让人措手不及,有人感叹油脂是坐动车,还没反应过来就到站了,想等靠边进场,可惜是直达。那既然错过了这趟动车,对于又开始横盘的油脂,何时能再守得云开见月明?

宏观层面不确定

从豆油的供应来看,首先看全球大豆的产量。美国农业部(USDA)周四公布的9月供需报告显示,美国2019/20年度大豆产量预估为36.33亿蒲式耳,8月预估为36.8亿蒲式耳。美国农业部(USDA)周四公布的9月供需报告显示,中国2019/20年度大豆进口预估为8500万吨,8月预估为8500万吨。美豆产量继续下调,而中国的大豆进口量却保持稳定。尽管今年南美大豆丰产,但受宏观层面的不稳定性影响,中国买家对美国农产品的采购停止,三大供应商剔除一家,剩下的巴西、阿根廷卖家供应紧缺,趁机抬高升贴水价格,造成进口成本大幅上涨,豆油期价自然上涨。此外,人民币汇率“破7”,进口成本增加,进一步支撑豆油期价。宏观层面关系缓和,可能对油脂价格产生波动,但整体来说豆油上涨是主流。

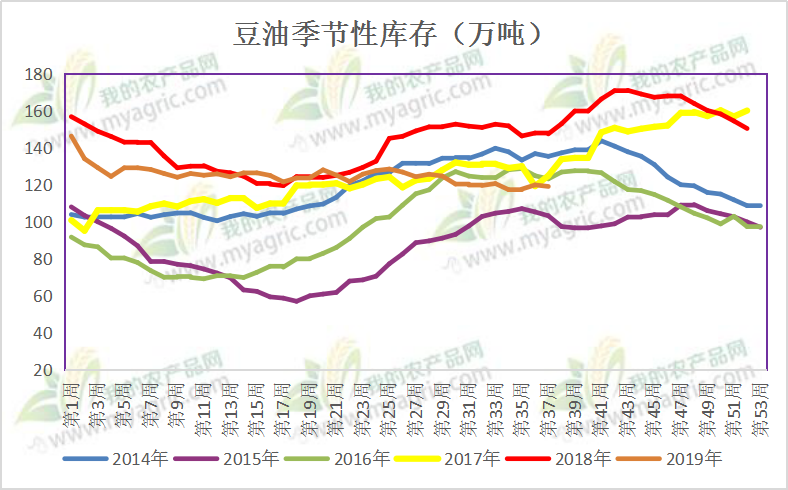

豆油库存同比下降

豆油库存方面,据我的农产品网监测显示,截止2019年9月13日,全国主要港口地区豆油商业库存约119.08万吨。其中,东北10.21万吨,华北24.33万吨,山东13.37万吨,华东25.15万吨,广东26.77万吨,广西11.15万吨,福建8.1万吨。从图中可以看到,进入2019年以来,全国豆油库存基本保持稳定,波动幅度不大,除了在节假日有小幅下降,其他时候维持在120-130万吨之间。由于非洲猪瘟的影响,豆粕需求下降,油厂减少压榨量,而进口豆油利润受限,数量较低。豆油库存从以前的被迫增加变成现在的主动管理,很难在像去年那样回到140万吨以上的高位。

继续坚挺两个月

豆油需求方面,目前都是低价才能吸引部分成交。在中秋节来临的前一个月,因预期需求增加,价格大幅上涨。传统节假日作为油脂的需求旺季,在豆油库存不高,且宏观层面不稳定的因素下,期价上涨看似偶然,实为必然。再加上今年的豆粕需求较差,油厂挺油卖粕,油脂市场整体上涨,油厂基本无现货可售,多以出售远月合同为主,对后期的看法较为乐观。国庆节备货下游客户在前期成交,目前多以执行前期合同为主,而少数缺货的基本也都是逢低补库,随用随采为主。在现货售罄,宏观层面又不确定的情况下,油厂的远月基差报价较为坚挺,目前大都开始报11月的基差合同,继续坚挺一个月,12月备货期一到,将重回上涨走势。

棕榈油跌势受限

那么,棕榈油和菜油能不能威胁到豆油的强势呢?在小编看来,随着气温的下降,国内棕榈油的消费将继续下降,一些化工厂和食品加工厂的刚需支撑棕榈油期价。外盘方面,印尼的B30生柴掺混计划持续炒作,马来西亚棕榈油在四季度也将进入减产期,且今年马来西亚棕榈油库存一直在降,外盘棕榈油期价走势强劲,对国内棕榈油期价产生支撑。但国内四季度的棕榈油消费依然不容乐观。尤其是在前期大量买船之后,昨天因原油暴涨,马棕进口利润打开,国内疯狂买船13-15船,对后期的价格打压犹如雪上加霜。菜油方面,菜籽进口受政策面牵引,传统菜油刚需或将抬高远月菜油基差。前期有澳籽买船,因澳籽量小,基本已消耗完。目前菜油库存下降,但受相关油脂跌势拖累,菜油期价高位窄幅震荡。

由此看来,国内四季度的棕榈油和菜油除却刚需,可消费的渠道有限,棕榈油跌势受限,因外盘将对棕榈油期价产生支撑。而菜油则呈高位窄幅震荡。反观豆油,短期内受限于豆棕价差呈震荡偏弱走势,但近几年来豆棕价差持续扩大,近期更是加剧到1200-1400元/吨,四季度棕榈油消费下降,而产地压力维持,豆棕价差回调更加艰难。在挺过10月和11月的油脂消费淡季之后,春节备货,豆油需求大幅增加,届时豆油价格或能再如8月的动车那般,直达终点。