2019年7月份,国内棉花现货资源充裕,人民币汇率上涨。据海关统计数据,7月我国棉花进口量16万吨,较上月环比持平,较上一年度同比增加14.3%。2019年我国累计进口棉花134万吨,同比增加62.7%。2018/19年度以来(2018.9-2019.7)累计进口棉花194万吨,同比增加66.3%。

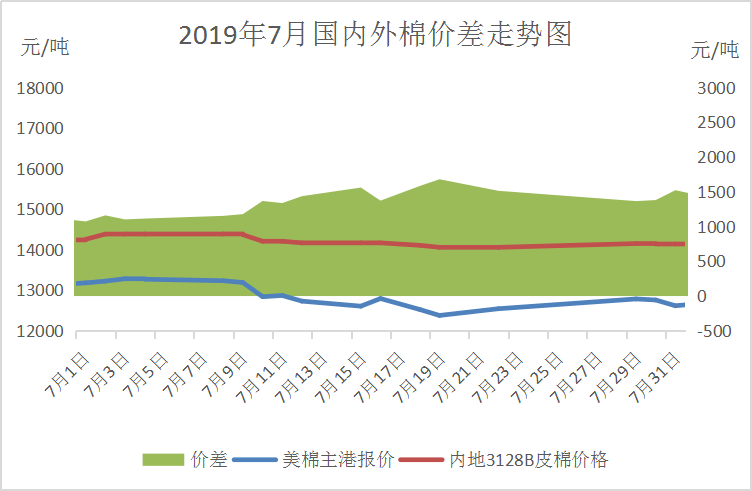

7月内外棉现货价格稳中有降,价差逐步拉大

图1 2019年7月内外棉现货价格走势

从图1可以看出,7月份国内棉花价格维持弱势平稳走势,国际棉价先扬后抑。2019年3月美棉主港报价不断下降,国内棉花受成本支撑一直挺价,直至4月底郑棉期货大跌,5月开始国内棉花现货报价才开始大幅往下调价,5月初内外棉价差直逼2000元以上,5月中旬开始渐渐价差缩小,7月份因国际关系恶化及丰产预期外棉价格下调内外棉价差整体小幅上探,价差于1500元上下波动。

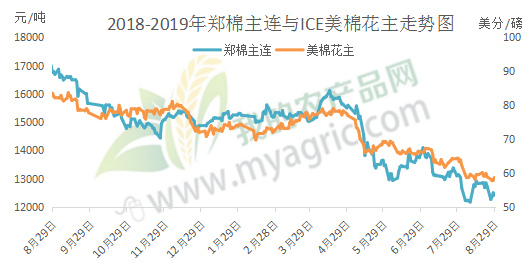

据我的农产品图了解,与此相同走势的还有国内外棉花期价(如图2),1月上中旬期价逐步上涨,直至4月中旬,现货也同样跟随期货步伐,1-3月份外棉现货成交较好,报价上涨,5月随着中方美方国际关系恶化,后价格回落。

图2 郑棉主连/美棉花主走势图

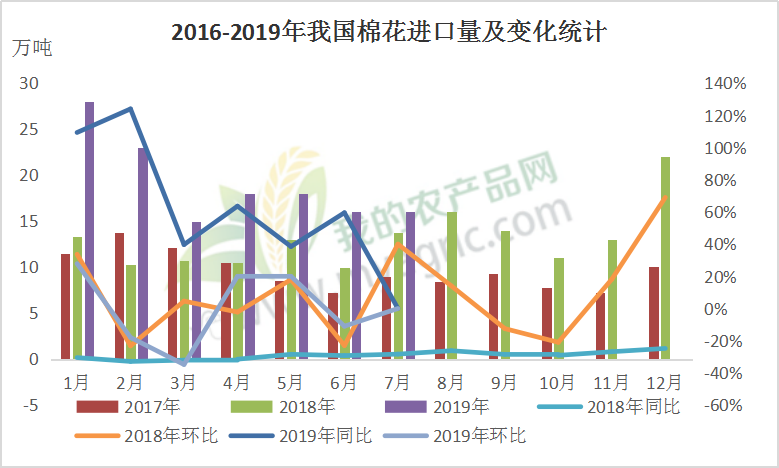

2018/19年度棉花进口量同比增长

图3 2016-2019年国内棉花进出口统计

据我的农产品网分析,2018/19年度以来(2018.9-2019.7)累计进口棉花194万吨,同比增加66.3%(如图3)。进口量较去年同比这么大的原因,其主要是在于内外棉价差的关系。2019年1月以后,1%关税下的进口棉价格倒挂内棉价格,并且滑准税的进口棉价格也同样倒挂内棉价格,这种情况一直持续到2019年5月底。

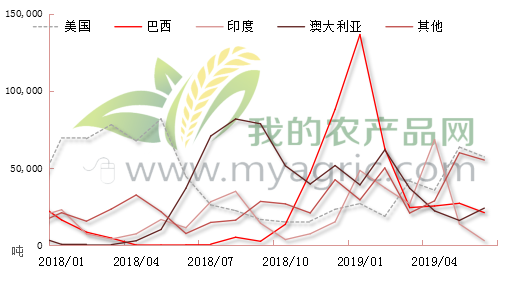

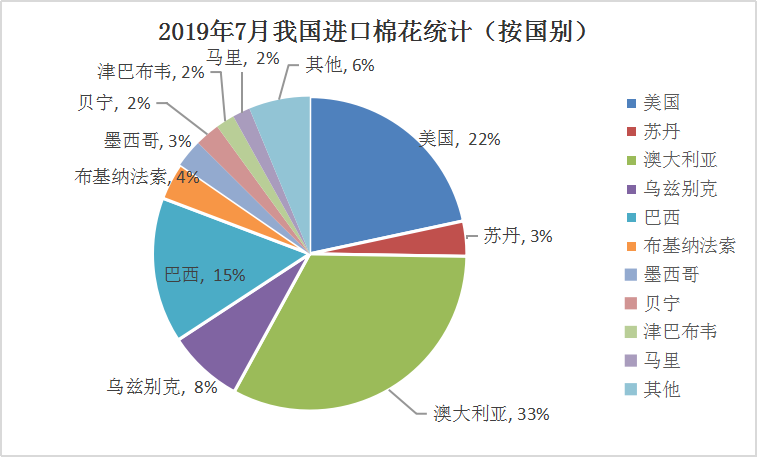

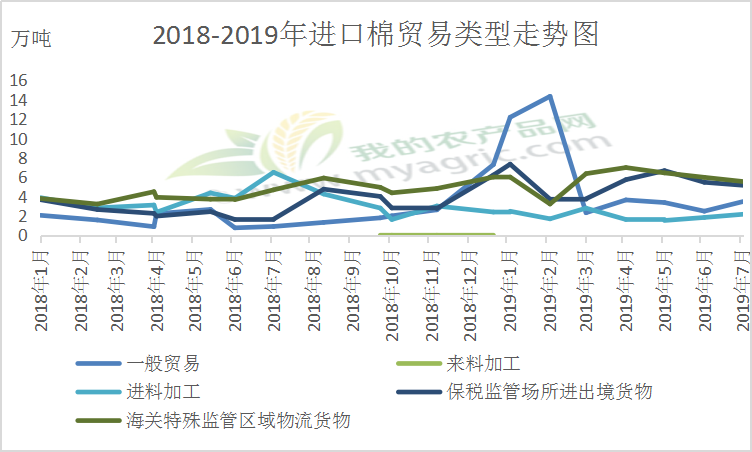

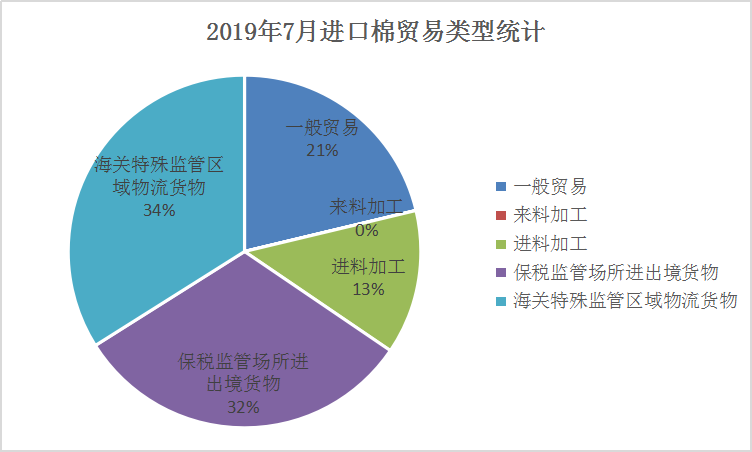

近两年受国际政策影响,我国棉花进口种类发生了较大变化(如图4图5)。主要变化在于2018/19年度内中国对美棉进口量下降,同时,巴西棉、印度棉出现了快速的上升,尤其是巴西棉的攀升速度极快,对应的就是中国对巴西棉花的进口量较去年出现了爆发性的增长。但7月份,中国棉花进口排名第一的为澳棉,其次为美棉,第三为巴西。此次变化主要原因手订单影响,具体原因一是因为7月是澳棉新花上市到港时间,所以出现抢购现象;二,中国美国关系稍有缓和,加上前期订单毁约金额较大,外商将货源接手过来;三,国内加工贸易量小幅上升(如图6图7),美棉当前质美价优得到棉企青睐,订单的增加导致美棉需求增加进口量增多。

图4 2018-2019年中国棉花进口数量走势图

图5 2018-2019年中国棉花贸易趋势图

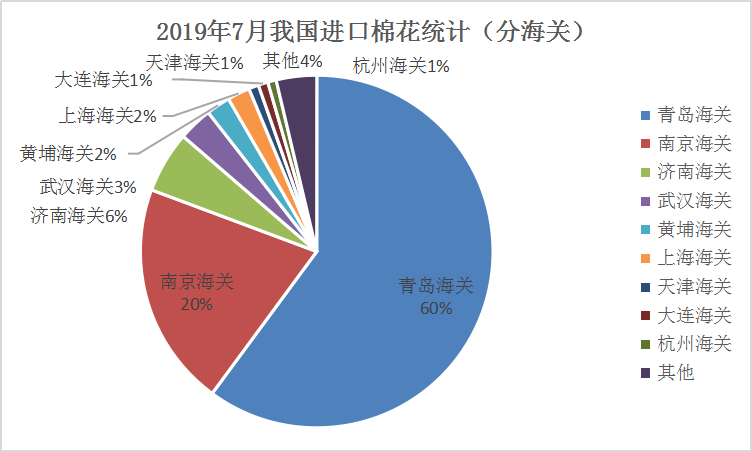

从进口海关来说,7月份我国棉花进口量主要集中山东青岛、江苏南京海关,而从贸易港口来说,也是以山东和江苏两地为主,两地也是贸易商集中的地区,外棉库存也多在青岛港和张家港,故港口无太大变化。

预测:8月我国棉花进口量预计继续小幅下降

据我的农产品网不完全统计,截至2019年7月31日,当前国内新疆地区皮棉剩余约178万吨,内地地区皮棉剩余约78万吨,进口棉库存约47万吨,国储棉每日挂牌约1万吨;工业库存约34.5天,折合皮棉约又77.6万吨。7月国内棉花相比去年同期仍在增加,新花又即将上市,故国内皮棉现货供应量十分充足,加大进口可能性较小。

从需求看,中国美国经贸关系迟迟见有效改善,下游纱布产销疲软,订单同比减少,开机率下降,行业景气水平低迷,消费量减少。当前国内港口进口棉库存滞压,内外棉价差也出现倒挂,进口棉优势下降,近期远月合约货源港口部分买家已出现延期装运、违约或协商销售商回购操作。

7月,外棉现货报价一路下滑,但实际成交依旧疲软,港口现货库存下上升,目前进口棉贸易商亏损面较大,资金周转较困难,目前国内商业库存高企,由此8月份我国棉花进口量或将低于7月,其中分国别棉花进口占比可能出现变化。