8月上中旬,气象条件整体有利于棉花生长发育,除开山东地区受台风“利奇马”影响,棉田遭殃,预估会减产,新疆大部、黄河流域大部、长江流域处于开花期,华北南部、新疆部分地区进入裂铃期。8月下旬,新疆地区整体降温幅度较大,南北疆部分地区遭受大风、冰雹等天气,部分棉田受灾,整体影响不大;疆内棉花进入裂铃期,部分地区进入吐絮期甚至已经开始零星采摘和收购。内地安徽、湖北、河北等部分地区籽棉也已经开始陆续采摘。新棉即将到达棉市,留给18年棉花的时间快“余额不足”了,那么即将到来的传统旺季能否让棉市“火”一把?

供应端:棉花库存仍处高位

据我的农产品网统计,截止到8月23日,全国棉花商业库存约为264.95万吨,较上月减少10.39万吨,同比仍增加102.23万吨。全国棉花商业库存仍处于高位,棉企去库存较为缓慢。

其次,据我的农产品网了解,USDA8月月报,全球方面,2019/20年度期初库存处于高位,由于2018/19年度全球棉花消费量减少50万包。2019/20年度全球棉花消费调减120万包,期末库存调增200万包,棉花产量调减20万包。产量的调减相比于消费大幅调减微不足道,也导致库存的增加。

最后,截至8月29日,累计计划出库90.56万吨,累计成交76.47万吨,累计成交率84.72%,国储棉的竞拍热情上上下下,期间成交率也是达到冰点,但纺企还是更偏爱使用储备棉。

消费端:下游终端消费不足

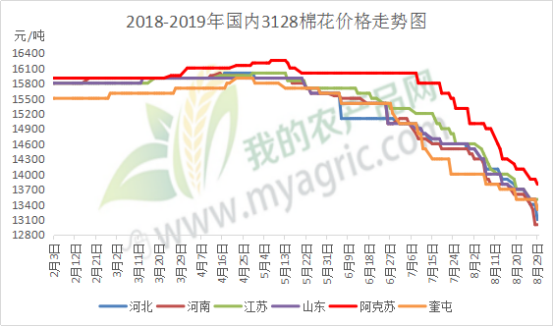

图1 2018-2019年国内3128棉花价格走势图

由图1可知,从5月份开始,不论是新疆还是内地,棉价一路向低,跌跌不止。截止目前,跌幅超过3000元/吨,即便这样,棉花还是有价无市。据我的农产品了解,现因新棉即将上市,疆内陈棉库存处于高位,棉企出货意愿大,报价多随行就市,整体走货依旧较为缓慢。内地棉花受期货大跌的影响,点价基差资源相比现货一口价资源优势明显。下游消费整体未有明显改善,市场价格也是一调再调,不论是陈棉库存压力还是新棉开秤,都将是一大难题。

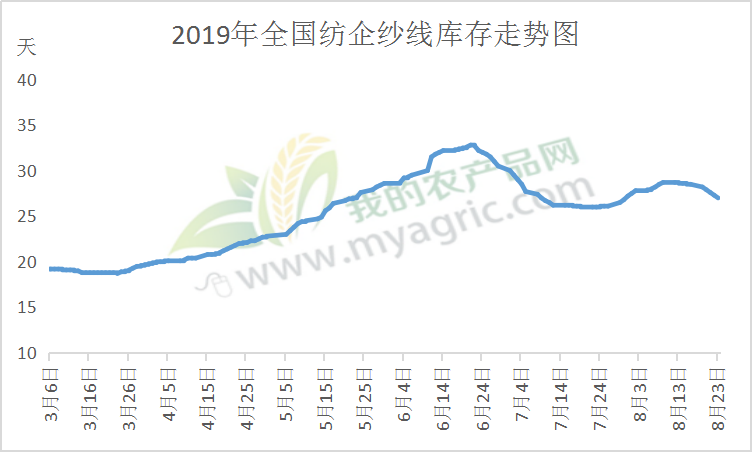

图2 2019年全国纺企纱线库存走势图

据我的农产品网了解,部分地区停限产现象仍存,纺企出货状况仍旧不容乐观。如图2所示,截止到8月23日,全国主要地区纺企纱线库存为27天,较上周减少1.5天,相比8月上旬,纺企的走货稍有改善。纺企纱线库存仍偏高,对皮棉的采购也是刚需为主,随用随买以及纺企自身的销售较为缓慢,也使得棉花供应端压力重重。

目前新疆棉花长势良好,预估今年的产量与去年持平,因新疆棉花产量占据全国80%-90%,拥有绝对的地位和权重。据我的农产品网了解,预计新疆地区在9月15-20日左右开始采摘棉花,往年的陈棉还在仓库没有卖掉,新棉又即将上市加上下游的需求未有复苏,即便是传统旺季的来临,对于棉价复苏和棉市回暖仍是一个问号。或许可以期待一下国家收储政策的出台以及中美两国关系的走向。

总而言之,供应端棉花充足,影响未来市场行情最大的因素还是下游的消费端,以及中美两国对宏观环境造成的影响。棉市供大于求的态势不改,传统旺季金九银十的来临,给当前市场带来一丝“善意”,至于能否让棉市“火”一把,仍值得期待。