近期,宏观风云再起,随着中美贸易关系的持续发酵恶化,市场人士可谓惴惴不安。眼下,18/19年度新疆棉即将烂尾收官,而19/20年度新疆棉将荣登国内棉市舞台,新旧棉交替之际,国内棉市行情表现却低迷不振。据我的农产品跟踪报道,今年北疆棉花预计9月下旬开秤,南疆棉花在9月中旬左右,而内地河北、湖北、安徽地区少量籽棉已开秤,籽棉收购价在2.8-3元/斤左右,较去年同期大致减少0.5元/斤,对于尚未开秤的新疆棉来说,或许亦是处境堪忧。

棉价继续探底

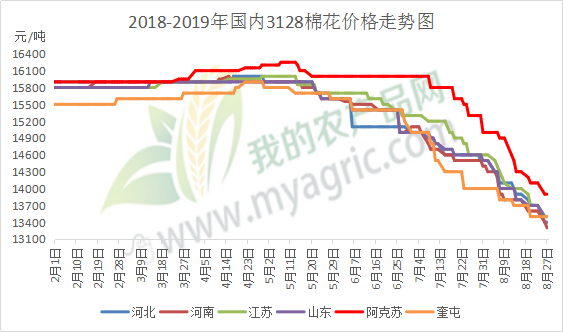

图1 2018-2019国内3128棉花价格走势图

由图1可知,国内棉价道路坎坷,整体呈断崖式下跌态势。从5月份开始,棉价一路走低,跌幅至今已逾3000元/吨,目前3128新疆棉现货报价在13000元/吨左右。据我的农产品网调查,由于19/20年度新棉即将上市,部分疆内棉企陈棉库存仍堪忧,为缓解资金压力,多数轧花厂无奈让利去库存,市场报价不断走弱。而内地地区,受累于持续不振的郑棉期货,基差点价资源优势凸显,现货棉价优势不足,下游需求不稳,市场报价下调亦是常态。近期国内棉价仍在寻低,在下游需求尚未回暖的情况下,新棉开秤压力重重,预计轧花厂收购预期不强。

郑棉主力迎新低

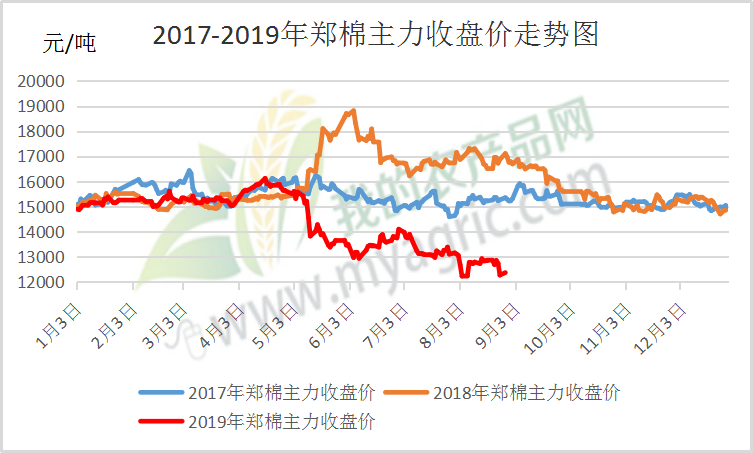

图2 2017-2019年郑棉主力收盘价走势图

而从期货面来看,自今年五月份开始,期市行情表现异常悲观。如图2所示,截至目前,2019年郑棉主力收盘价已创近3年新低,今年跌幅已逾22.8%,跌势较为惨淡。据我的农产品网分析,主要原因:一是中美宏观矛盾持续发酵升级,市场投资人气不足,空头占据主导地位;二是仓单数量庞大,压制郑棉反弹,截至到8月28日,郑棉仓单数量共11657张,有效预报913张,较去年同期数量较高;三是受ICE期棉影响显著,今年以来,外盘整体走势大幅下挫,跌破60美分关口,触及近3年来历史地位,在外盘拖累下内盘跟跌趋势明显。四是下游需求持续疲软,外单减少以及国内产能过剩,基本面支撑不够。由于郑棉期货持续不稳定性,以及下游买涨不买跌心态,叠加外围宏观风险并存,短期来看,郑棉主力站12000关口或不保。

收储政策不明

众所周知,国储棉作为国内棉市的“定海神针”,充分发挥了稳供需、平抑价格的作用。近期,市场关于国储棉轮入传闻也是此起彼伏,部分业内人士猜想较多。那么国家能否顺应民意,挥舞收储“大棒”以此救市,不禁引起笔者深思。从纺企角度考虑,当前终端需求仍不佳,“金九银十”旺季信号不强,纺企利润薄弱,若通过收储政策抬高国内棉价,拉大内外棉价差,国产纱将优势不大,当前来看棉花收储预期不强。而从供应角度来看,据统计,截至8月28日,累计计划出库89.40万吨,累计成交75.74万吨,累计成交率84.72%,其中新疆棉成交42.37万吨,地产棉成交33.35万吨。目前国储棉库存所剩不多,为稳定市场秩序,在新棉上市后期,国家或许会轮入一部分棉花。

整体来看,郑棉期货走势不稳,宏观外围环境不畅,下游需求尚未改善,国内棉价下跌仍有风险。而19/20年度新棉即将开秤,在内忧外患下,新棉开秤局面颇为难堪。关于收储猜想,建议市场人士审时度势,理性判断,切不可盲目赌后市。新花开秤时,建议棉企可适当调整收购策略,前期优质优价、快进快出、限量收购为宜。且未来重点关注国家宏观政策面消息以及下游纺企订单恢复情况。