8月,棉花市场基本面没有大的变化,依旧是供大于求,皮棉库存高企,下游消费需求疲软,棉花市场价格跌势不减,又逢内地少部分地区籽棉上市,且宏观利空消息不断,如此这般,棉价恐将继续下行。

基本面局势依旧严峻

市场皮棉供应端压力不断加剧,未得缓解。

首先,据我的农产品网不完全统计,截止到8月23日,全国棉花商业库存在264.95万吨,较上月底减少10.39万吨,库存降幅环比收窄,全国商品棉库存依旧高企;

其次,内地少部分地区新棉已开称,以河北地区为主,新棉陆续上市,对旧棉冲击之大,可想而知;

最后,在全球供应面上,预计2019/20年度,全球棉花总产量2734.8万吨,较2018/19年度,增加139.7万吨;全球棉花消费量2679.6万吨,较2018/19年度增加53.6万吨;全球棉花产大于需55.2万吨。

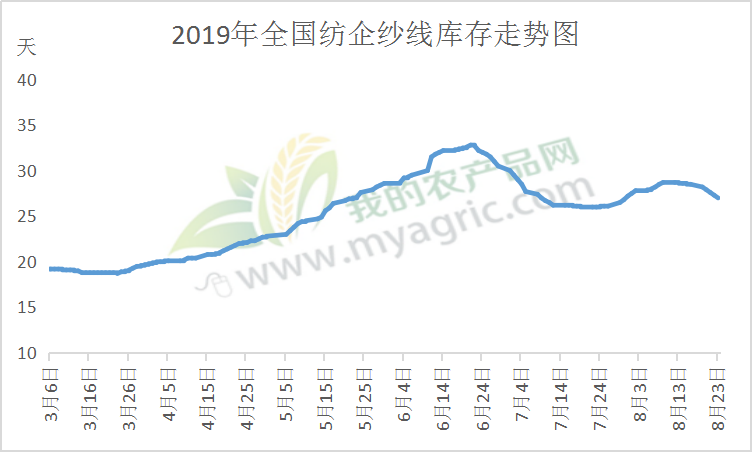

图1 2019年全国纺企纱线库存走势图

下游皮棉需求端不振,传统“金九银十”是否还如往年如期而至,这个不可知。

据我的农产品网了解,中小型纺企停产限产普遍,原料消费量萎缩;纱厂成品库存偏高,皮棉采购不敢放量,随用随买。据我的农产品网统计,截止8月23日,全国主要地区纺企纱线库存为27天,较上周减少1.5天,库存持续下降,相比8月初,纺企走货略有好转,由图1可以清楚得知;其中新疆、山东、福建地区纺企纱线库存折存天数降幅较大,河南、河北、江浙地区纺企纱线库存折存天数均小幅下降。尽管如此,但终端消费依旧不买单。由此可见,基本面的局势依旧很严峻,不容乐观。

期货继续走跌

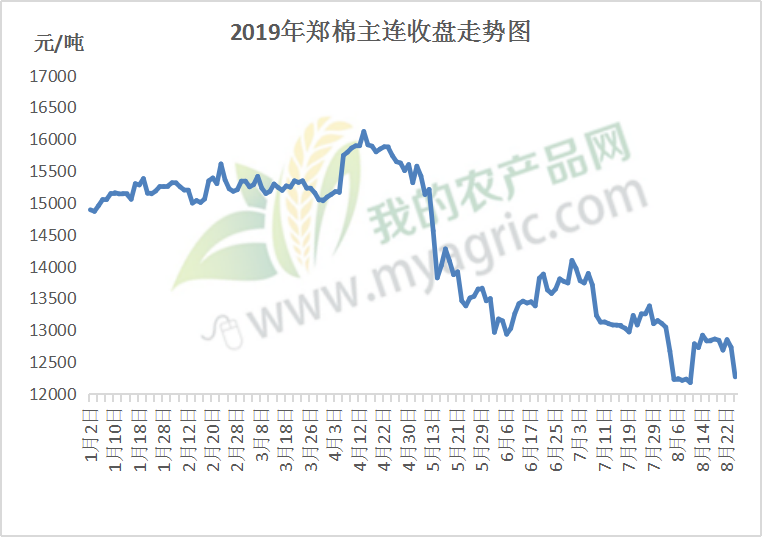

图2 2019年郑棉主连收盘走势图

由图2可知,期价仍在走低。郑棉主力合约已于本月12日从09合约转到01合约,转合约以来,短短两周,期价已经下跌500个点左右,主要导火线还是宏观面的利空刺激。宏观面的利空,使期价自4月以来,期货整体价格是在不断向下走跌,不到半年的时间期价已触及7次跌停,盘中价12075更是跌破逾3年来历史最低位,最近的一次触及跌停就在本周一,跌停价点12240。

据我的农产品网统计,因期货持续走低,8月来,短短一个月不到,疆内皮棉现货报价整体下调1100元/吨左右,内地皮棉现货报价整体下调幅度与疆内基本保持一致,现货成交惨淡。受价格波动幅度大的影响,下游纺企压价比货情况严重,企业不断看跌,观望心态严重;新花即将上市,尤其是疆内的轧花厂,为了尽快回笼资金,棉企纷纷大幅让利抛货,皮棉现货成交价格不断下跌,棉企利润倒挂严重。

综上所述,笔者认为,在基本面供大于需的常态下,宏观面形势的紧张,棉价的不稳定将会是常态;国储棉轮出即将结束,轮入是否会如市场期预般来临也是未知,延续这般行情,棉价恐将继续下滑。