导语:

高温来袭,受制于下游需求的疲软表现,纺织市场似乎也有了放暑假的打算。近期听闻不少织造厂家已陆续放假,下游市场多地实施减产,而据我的农产品网了解,当前织造企业整体开机率维持在7成左右。多数纺企表示高温天气来临,按照当前市场行情,放假也算是淡季应对的无奈之举。

终端亟待提升

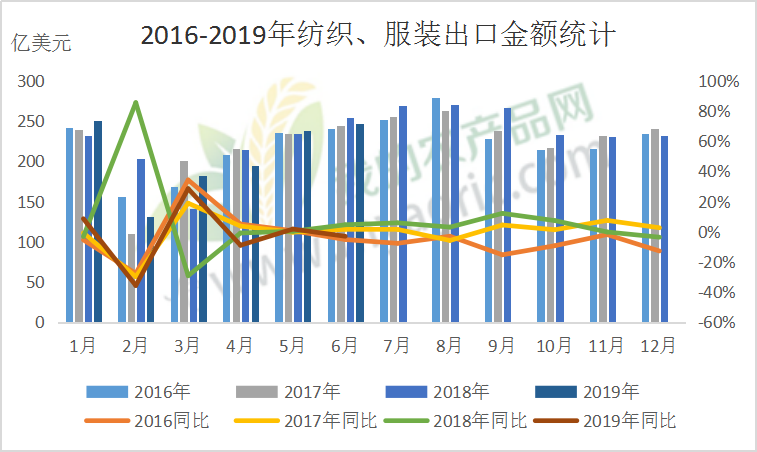

图1 2016-2019年纺织、服装出口金额统计

据海关数据显示,上半年纺织品累计出口额586.2亿美元,同比增长0.66%,服装累计出口额656.1亿美元,同比下降4.93%。而今年6月,全国纺织品当月出口103.1亿美元,同比下降3.24%;服装当月出口143.4亿美元,同比下降2.73%。从总体数据来看,上半年纺织服装出口大体保持稳定,但近阶段的市场行情呈现偏弱运行的态势。

据我的农产品网了解,自4月份以来,终端需求表现明显疲软,而同比前两年均是出现了不同程度的下滑。当前终端市场的订单明显缺失,往年的6-8月虽说是淡季,但产销基本持稳,而当前织造开机率下滑至7成左右,库存高企至2-3个月,市场终端表现亟待提升。

贸易环境清淡

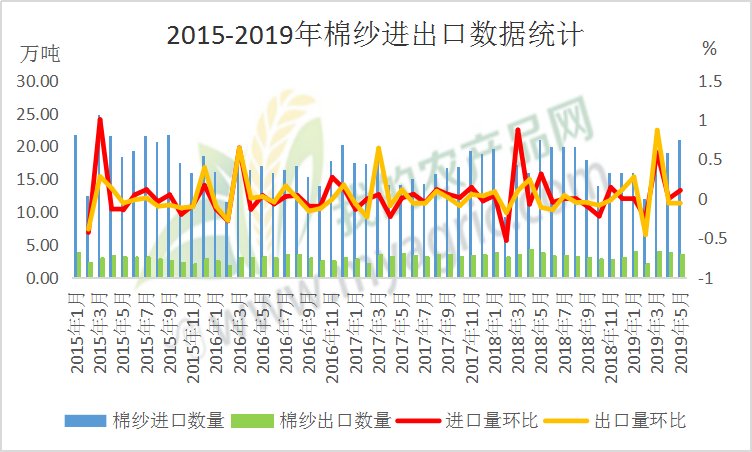

图2 2015-2019年棉纱进出口数据统计

据中国海关总署数据显示,2019年1-6月我国进口棉纱线103万吨,同比增加1.0%;而6月份,我国进口棉纱线16万吨,环比减少23.81%,同比减少19.9%,越南、印度、巴基斯坦、印尼等产地棉纱进口量整体下滑。进口纱市场近年来基本持稳,但受限于今年宏观面的影响,同比环比均出现较大的跌幅,国际贸易环境不尽如人意。

据我的农产品网了解,由于国产纱报价混乱且多抛货,当前进口纱价格价格优势已不明显,部分甚至已出现倒挂;而纱线库存的消化大多是在低价抛售的基础上,大多数贸易商仍在尽力去库存,后期的船期补库计划已暂缓,针对贸易品种进行优化,市场静待事态发展。

纱企出货乏力

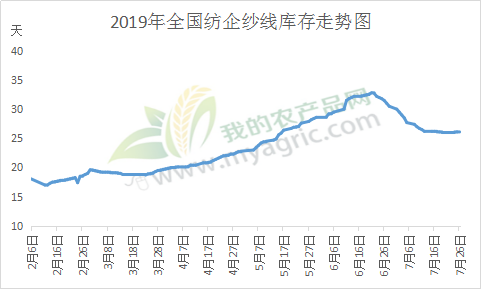

图3 2019年全国纺企纱线库存走势图

据我的农产品网了解,当前织造市场库存多在40天以上,少数甚至已逾2个月,仓位压力短期内难以下降;而纱企成品库存多在25-30天,整体情况延续弱稳盘整。

自6月底开始,纱线库存已有明显减少,但据了解多半是终端刚需所致;进入7月份,原料市场价格跌宕起伏,高价买入而低价卖出,让不少纺织厂家亏损严重。原料暴涨,买涨不买跌心态驱使下,不少厂家趁机备货,原料库存饱满;之后原料行情急转直下,下游客户压价采购,不少纺企损失惨重。至此,大多厂家谨慎进行原料采购。而近日纱企表示出货已开始放缓,纱线库存有小幅积压态势。当前市场贸易症结所在仍是需求端乏力,而近期宏观面虽稍有向好,但暂无实质性进展,市场多半观望以待调整。

综上所述,如今的纱企,饱受着原料跌宕带来的利润压缩,经受着终端需求无力的困扰,放假也就变成了减产调整,这也算是淡季的另一种操作。目前市场时刻关注着贸易环境的变动,期待需求端恢复动力。而前期为了清仓去库存,纺企利润本就已处于倒挂边缘,但原料市场行情不稳定,让纺织企业更加小心翼翼,产销积极性严重受挫。现阶段原料库存大多随买随用,但市场需求端动力不足的情况下,如果后市订单仍无起色,高温天气侵袭,“暑假”来临恐成必然。