据悉,近日两国元首在大阪会晤后,已有数百万吨美国大豆装船运往中国,同时美方宣布对110项中国输美工业品豁免加征关税,并表示愿意推动美国企业为相关中国企业继续供货,市场信心得以提振,同时本周两大国将于上海举行第12轮经贸协商,市场对此抱有期待。不过当前国内棉市供需已然不平衡,郑棉反弹屡屡受挫,棉价上涨依旧步履维艰。

库存积压 国内棉花消费逐年下调

表1 中国棉花供需平衡表

据我的农产品网调查,由表1可知,自2012年国家实行轮入政策后,国内棉花库存积压显著。近期疆内棉花生长情况良好。2019/2020年度我国棉花预计与去年持平,预计产量为600万吨左右,进口量预计不及200万吨的市场预期。其原因主要是一方面受两大国贸易纠纷不断且前景不明,进口量不会再增加。另一方面,今年棉花受下游需求疲软影响新棉市场购销清淡,库存维持高位。2018/2019年度进口棉大幅下滑使得我国棉花表观消费量继续下调。美国农业部发布7月全球棉花供需预测报告中对中国棉花平衡表的调整方向为下调消费、上调进口、上调库存消费比,相比较USDA对2018/19年度中国棉花消费预估的最高值925.4万吨,消费已累计下调了65万吨。预计在随后的报告中,USDA仍将继续下调中国的棉花消费。

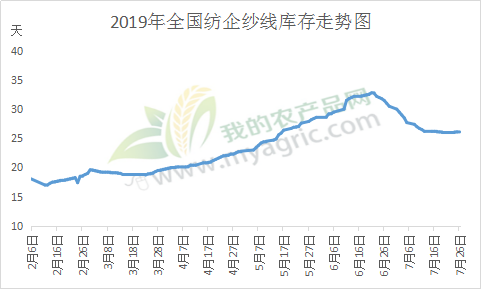

疆棉销售进度缓慢 纱厂库存有所消化

图1 2019年全国纺企纱线库存走势图

据我的农产品网了解,截止上周,新疆棉销售进度已达76%,同比去年落后12个百分点。按照新疆产量估计,目前疆内新棉未销售量估计在120万吨左右。目前农发行已经将棉企的归还贷款时间推迟至8月底,但疆棉库存仍较大,还将面临较大还贷压力。下游纱厂近2个月都在稳步的去库存中,但在消费淡季下大规模订单并未出现,纺企皮棉补库较为谨慎,多随采随用为主。当前下游询问价格较多,但实际成交量却很少。一些小型贸易企业表示,因为自身资金等方面原因,也未进行套保,出售资源多为固定价现货,无法接受市场低价竞争,7月下旬或将停止跟单,等待金九银十传统旺季的到来。

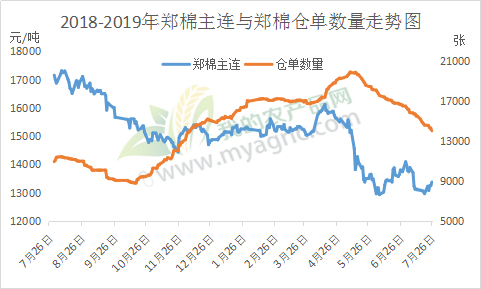

仓单流出加快 郑棉低位震荡

图2 2018-2019年郑棉主连与郑棉仓单数量走势图

据我的农产品网统计,截至7月26日,郑棉仓单数量已由5月14日巅峰的19915张一路降到14043张,有效预报也由2995降至1028张,两个月仓单消化达7839张,折合现货数量约31.36万吨;仓单压力得到缓解,但郑棉期货波动幅度明显偏小,棉花基本面匮乏利好,下游纺企采购原棉积极性不高,淡季需求仍将维持,短期供应宽松局面依旧难改。郑棉或继续维持区间内弱势震荡格局。

总之,国内棉市前景依旧难掩颓势,后市仍需关注宏观消息和市场需求变化,以及外盘走势的影响;短期皮棉库存压力偏大,新棉上市在即,预计郑棉在9月份之前维持弱势低位震荡趋势。