上半年,棉市可谓一蹶不振,惨淡行情历历在目。近期,宏观利好消息再传,第十二轮中美经贸高级别磋商即将在月底举行,两国贸易关系预期向好无疑让市场重添曙光,众多业内人士翘首以盼。然棉市能否重燃希望,且随笔者先来细究当前基本面情况如何。

疆内棉价继续下探

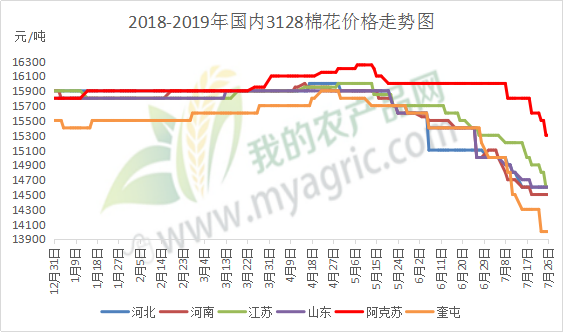

图1 2018-2019年国内3128棉花价格走势图

今年第一、二季度,国内棉价呈大幅下降趋势,跌幅在1500-2000元/吨不等,且进入第三季度初期,棉价仍在继续下探。其中疆内地区降价幅度远超内地,近期跌幅在500-600元/吨,可谓跌势如潮。究其原因,一是疆内库存高企,胀库明显,销售、移库难度较大;二是新花上市压力临近,棉企急于回笼资金,降价让利较多;三是郑棉期货整体震荡走弱,棉企无合适机会注册仓单进行套利套保,现货市场继续疲态;迫于新旧棉交替之际,疆内棉企低价抛货去库存,短期来看现货价格上涨支撑方位不足。据我的农产品网了解,目前疆内18/19年度新疆棉大概在170万吨左右,据19/20年度新花上市不到1个半月,农发行还贷期限将至,剩余库存该如何处理,新旧棉价该如何交接,市场人士也是较为关注。当前棉价处于近年来低位,目前18/19新疆棉3128市场报价14000元/吨左右,试想新花上市开秤价不会太理想。而且今年也是18600元/吨目标价格补贴政策最后一年,为保障棉农利益,稳定市场秩序,在新花上市之后,国家或许会考虑收一部分疆内新疆棉。

商业库存同比高位

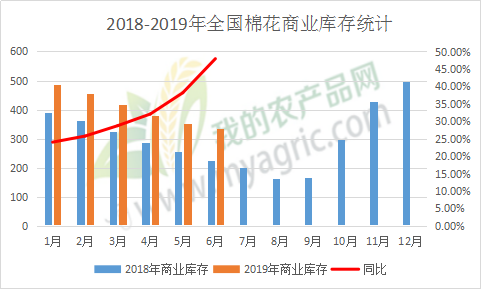

图2 2018-2019年全国棉花商业库存统计

当前棉花商业库存压力仍不可小觑。据我的农产品网调查,6月底,全国棉花商业库存总量约333.92万吨,同比增加47.92%,较去年仍高108.18万吨。主要受累于前期较悲观的国际环境以及持续需求疲软影响,棉市去库存缓慢。另一方面,国储棉竞拍热情持续。截至7月26日,累计计划出库64.29万吨,累计成交57.0万吨,累计成交率88.66%,其中新疆棉成交31.39万吨,地产棉成交25.61万吨。按照目前拍储进度,国储棉仍有43万吨左右待拍,供应端表现偏空,供大于求格局短时难改。

下游纺企去库存化

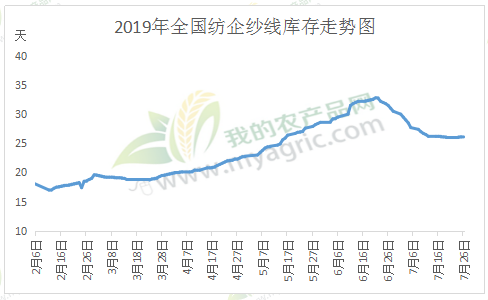

图3 2019全国纺企纱线库存走势图

从下游需求端来看,纺企仍处于去库存阶段。从上图可知,第一、二季度,纺企库存不断攀升,在6月中旬,达到一个高点,进入7月份,纱线库存虽有所收窄,但降幅缓慢。据我的农产品网统计,截止7月26日全国主要地区纺企纱线库存为26.1天,较上周增加0.1天,库存小幅上涨,行情稳定;其中福建、新疆地区纺企纱线库存折存天数增幅较大,山东地区库存天数小幅下降。淡季以来,纱价降幅在2000-3000元/吨左右,利润亏损严重,终端产品消费能力尚未恢复。内单不足,外单流失到东南亚市场较多,国内纺企行情回温缓慢。

整体看来,考虑疆内棉价继续下探,且商业库存同比高位,下游纺企回温缓慢,需求端表现较弱,供需双方博弈继续;虽然宏观利好信号发出,但得看此次贸易进展是否能有实质性突破,建议业内人士切不可盲目乐观。重点关注纺企8月份订单变化,以及8月份新棉关键生长情况以及国家收储政策。