就目前市场行情来看,下游布市行情十分冷清,布厂订单不足,库存持续高位运行,一些小企业已被迫关停。用布老板们的话来说就是,今年布厂的主要目的是生存下去,其次才是盈利。但今年纺织服装出口量明显下降,内销市场又动力不足,难以消化如此大量的纺织服装供应。

有数据表明,今年1-5月份,我国纺织服装在美国、欧盟和日本这三个市场的份额持续下降。1-5月,美国进口服装366.3亿美元,自中国进口服装同比下降1.7%;欧盟进口服装419.3亿美元,自中国进口服装同比下降3.6%;日本进口服装116.5亿美元,自中国进口服装同比下降6.1%。

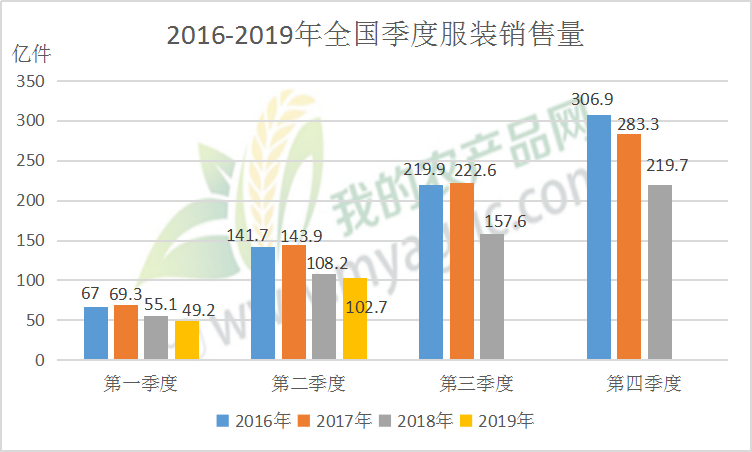

图1 2016-2019年全国季度服装销售量

数据来源:国家统计局

再来看我国近3年季度服装销售情况,如上图1所示,相较2016年,2017年前三个季度服装销售量都是稳步增长的,但在第四个季度却突然开始下跌,跌幅7.69%。

之后,2018年至2019年第二季度,我国季度服装销售量同比都在不断下降。2018年全年服装销售量540.6亿件,较2017年下降178.5亿件,跌幅达24.82%。2019年一、二季度虽然相比2018年同比来讲降幅缩小,但服装销售量仍持续下降,若照此趋势,未来的三、四季度服装销售量仍维持跌势,上游布厂亦将十分艰难。

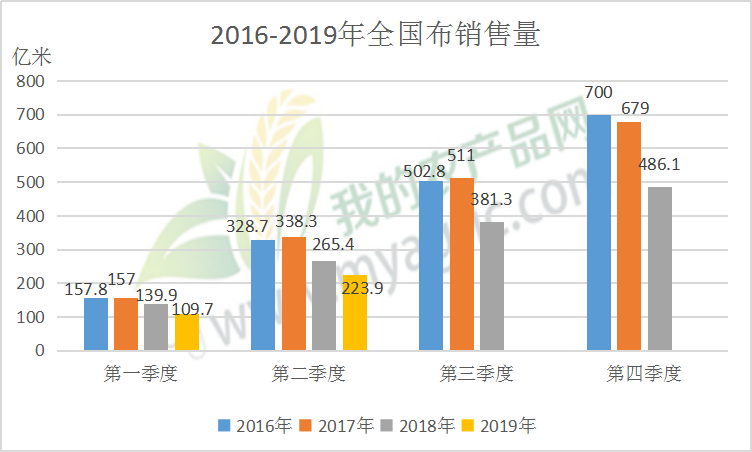

图2 2016-2019年全国布销售量

数据来源:国家统计局

与服装相对应,上游布的近三年销售情况几乎如出一辙,2018年全国布销售量1272.7亿米,较2017年下跌412.6亿米,跌幅达24.48%。服装和布的销售量急剧下跌,纺织市场所呈现的便是比淡季更淡的行情走势。

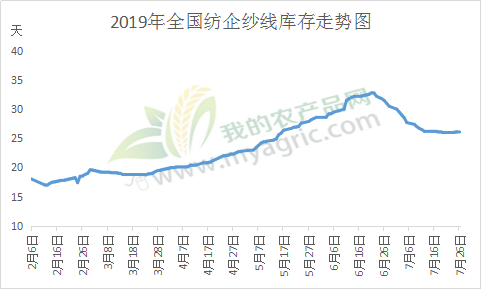

上游纱线市场虽然近一个月以来库存有所下降,但多数是因为6月下旬库存达到峰位后纺纱厂开始降价去库存,淡季以来纱价已下降两三千元,以及降低开机率所致,下游需求并未有明显好转迹象以拉动纱厂走货。

图3 2019年全国纺企纱线库存走势图

数据来源:我的农产品网

据我的农产品网了解,截止7月26日全国主要地区纺企纱线库存为26.1天,较上周增加0.1天,库存小幅上涨,行情稳定;其中福建、新疆地区纺企纱线库存折存天数增幅较大,山东地区库存天数小幅下降。

前期纺企去库存效果尚可,但淡季布厂缺乏订单,且布厂在开机率下降的情况下库存依旧保持高位运行,可见布厂库存压力之大,对原料的采购也只是少量多次按需补库。淡季深入,市场回温尚需时间。

综上所述,目前下游服装消费需求逐年下降,终端需求不足,更使上游旺季不旺、淡季难熬,虽然市场目前期望向好、信心增加,但目前下游纺织市场向好迹象不明显,回温缓慢,市场短期难较大起色。