近期ICE美棉一度走出近3年的低点61.66美分/磅,但是上周五大幅上涨2.19%,收于63.06美分/磅,当天的大幅上涨主要受益于以下两方面:一是投机客买盘逢低做多;二是当天中美贸易进一步沟通释放出利好因素。且当天郑棉夜盘就大涨,本周一最高冲到了13350元/吨,但这两日又回到13100的点震荡。短期内受中美谈判取得进展的利好刺激,预期价格会站稳13000。那为何近期期价始终上不去?接下来请跟着笔者来一起回顾下近期棉市状况。

国储棉成交情况

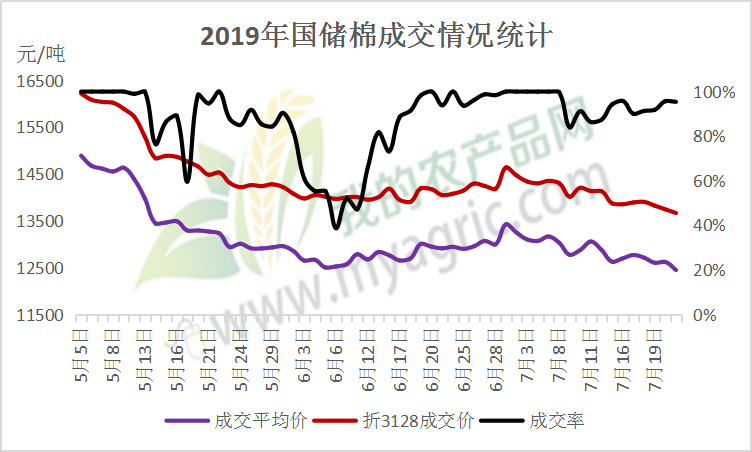

图1 2019年国储棉成交情况统计

由图1可知,7月以来,国储棉成交价格持续走低,但储备棉轮出市场较为平稳,成交率基本维持在90%以上,下游纺企竞拍国储棉热情不减。本周轮出底价为13227元/吨,较上周下跌193元/吨。截至7月23日,累计计划出库61.15万吨,累计成交53.97万吨,累计成交率88.26%,其中新疆棉成交29.89万吨,地产棉成交24.08万吨;成交最高价15930元/吨,最低价11530元/吨。在皮棉现货市场交投不佳的情况下,用棉企业更多的是关注低价的国储棉,而不是市场上的18/19年度的棉。笔者认为,随着储备棉成交均价继续走低,纺企对国储棉采购积极性只增不减。

期货现状

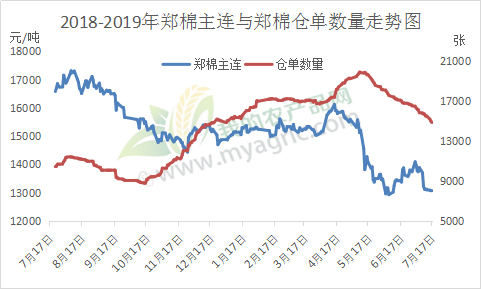

图2 2018-2019年郑棉主连与郑棉仓单数量走势图

由图2可知。近期郑棉大幅下跌,仓单流出速度加快,截止本月23日,郑棉仓单数量为14479张。7月以来,从1日的14300元/吨的开盘,到9日郑棉开盘震荡下跌,于13230元/吨位置跌停,10日触及新低12755元/吨,主连又出现一次跌停,创本月新低,22日期价冲高到13350元/吨,到23日的又回落到13080元/吨,出现这样的情况也是情理之中,当下局势难以支撑住价格上行,具体原因笔者认为有以下几点:

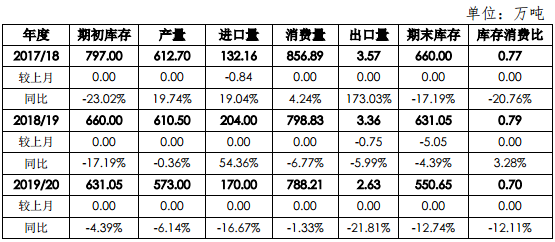

一是供应面充足。截止6月底国内商业库存为333.92万吨,工业库存68.8万吨,国内工商业库存总量为402.72万吨。且就最新的7月中国棉花产销存预测来看,供应量是远远大于消费量的,也就是根本没有所谓的消费缺口,具体数据如表一所示。

表一 中国棉花产销存预测表(2019 年 7 月)

二是据国家棉花市场监测系统数据,截至7月19日全国皮棉销售率为76.9%,同比下降9.1个百分点,较过去四年均值降低15.5个百分点,其中新疆销售75.0%。

三是储备棉轮出市场较为平稳向上,7月以来成交率基本维持在90%以上,且成交均价持续下跌,本周轮出底价为13227元/吨,较上周下跌193元/吨。

四是下游终端需求疲软。近期下游产品保持去库存的步伐,大规模订单未有明显增加,纺企购买皮棉较为谨慎,多以小批量多批次、随用随买为主。再来详看近期下游纺企库存情况,如图3所示,2019年全国纺企纱线库存3月中旬到6月中旬持续走高,达到最高点,六月底以来,各纺企都以去库存为主,从图中明显可知,近期去库存速度减缓,据我的农产品网统计,截止6月21日全国主要地区纺企纱线库存为32.8天,截止7月19日全国主要地区纺企纱线库存为26天,减少6.8天,较上周减少0.2天,库存小幅下降,下游终端需求疲软是硬伤。

图3 2019年全国纺企纱线库存走势

综上所述,从国内供需上看,当下国内供应充足,国内棉花商业库存持续高位,且近期纺企多关注低价的国储棉,下游纺企库存仍较高,采购多是刚需补库,无囤货意愿,无大的利好消息,根本无法支撑郑棉上行。尽管终端消费动力始终不足,但仍存在较多的不确定性,随着中美经贸磋商的不断进行,终端纺织品订单有望逐渐恢复。在此条件下,棉市负重前行,预计短期内郑棉会继续维持弱势运行,等待8月份下游订单出现明显好转。具体市场行情走向,接下来多关注主产区天气情况及宏观面上的中美经贸磋商的后续进展。