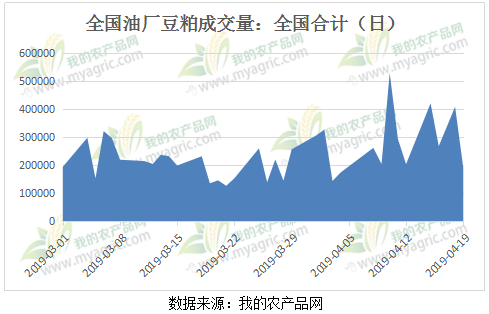

4月19日,农业农村部公布海南省万宁市和儋州发生非洲猪瘟疫情,至此全国大地一片红,非洲猪瘟犹如蝗虫过境,无一省得以幸免,随着而来的是生猪存栏大幅削减、终端补栏积极性受创,加之上半年的豆粕市场多为“需求疲弱”状态,今年这种现象尤甚。人人都说需求弱,但小编关注到自3月以来,全国豆粕成交持续放量,油厂每周豆粕总成交量逾100万吨,日均成交近25万吨。那么问题来了,这些豆粕是谁买的?贸易商?饲料企业?还是养殖终端?成交势头如此之好,是需求在逐渐变好,下游真正所需,还是认可价格、趁机补充库存囤货?带着这些疑问,小编和大家一起探讨下。

豆粕替代杂粕现象频出,需求受到提振

目前市场棉粕、花生粕供应量已经不大,价格高企,而随着中加关系的紧张,加拿大公司出口中国油菜籽的许可证被中方取消后,菜粕进口一落千丈,国内菜籽压榨厂也鲜少买船,菜粕价格也居高不下。

当前杂粕与豆粕之间的价差已经处于历史最低水平,目前豆粕与菜粕的价差均已经不到400元/吨,远低于往常750元/吨左右的平均水平。饲料企业已经修改配方,减少杂粕用量,增加豆粕用量,菜粕的用量大幅下降甚至不用菜粕已经是常态。

豆粕2500元/吨的价格,市场比较认可其价值

目前沿海主流油厂43豆粕的报价基本在2500元/吨左右,截至4月19日,广东区域豆粕报价2500,华东区域豆粕报价2520,华北区域豆粕报价2540,山东区域豆粕报价2530。而2500元左右的豆粕现货价格,也是近3年的一个低点(如下图所示,以山东地区为例),16年4月份豆粕价格基本在2500附近。对于饲料企业的采购来说,这个价格早已处于他们成本可控范围之内,饲料企业区别于赌行情的贸易商,只要价格合适,他们就愿意去采购,再加上年后饲料企业的库存一直处于较低水平,有的物理库存甚至在3天左右,所以区域油厂开机率稍有下滑,市场供货就比较紧张,所以自3月开始饲料企业陆陆续续着手进行采购,主要集中在中小型饲料企业,他们的物理库存已经做到10-12天,更有甚者要做到15天左右。

油厂前期合同预售少,卖货压力大

说完了下游,再说说卖货的上游油厂,去年年底到开过年,下游对基差均持谨慎态度,尤其是3-4月份的基差,拿的更是少之又少,油厂预售的合同量远低于往年,据我的农产品网统计显示,截至19年第15周,全国油厂未执行合同量在358.84万吨,比去年同期减少218.84万吨,所以油厂当月现货的销售压力陡增。3月份在油厂库存压力不大的时候,都纷纷进行移库结价的方式售卖,刺激下游成交;后面采取“跟涨不跟跌”的销售策略,连粕价格上涨时、现货小幅跟涨,连粕价格下跌挺价销售现货,这样不管盘面涨跌如何,下游成交量依然很可观。

综上,目前豆粕性价比持续较好,禽料和水产料配方中更多的用豆粕来代替菜粕和杂粕。区域油厂开机谨慎,豆粕库存压力小,油厂也愿意挺价,豆粕基差阶段性走强,买卖双方的配合,料豆粕现货市场将继续有积极的表现。