一、热点回顾

(1)华盛顿1月28日消息,美国农业部(USDA)周一公布的数据显示,截至2019年1月24日当周,美国大豆出口检验量为929,417吨,前一周修正后为1,132,163吨,初值为1,110,713吨。2018年1月25日当周,美国大豆出口检验量为1,132,122吨。本作物年度迄今,美国大豆出口检验量累计为20,459,989吨,上一年度同期33,407,868吨。美国大豆作物年度自9月1日开始。

(2)华盛顿1月31日消息:美国农业部周度出口销售报告显示,美国对华大豆出口销售总量同比减少85.5%,上周是减少91.3%。截止到2018年12月20日,2018/19年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为34.1万吨,远远低于去年同期的1891.1万吨。

(3)1月31日消息:德国汉堡的行业机构《油世界》称,南美大豆作物因恶劣天气受灾,可能提振美国大豆出口销售,美国大豆出口步伐可能从3月份开始加快。油世界称,2019公历年南美大豆出口供应将会减少。美国可能从中受益,2019年3月到8月期间美国将会提高出口数量。不过这一影响可能在一定程度上被本年度中国进口需求下滑所抵消。阿根廷的暴雨天气威胁到当地的大豆作物。巴西的干旱和热浪天气也令人担忧。

(4)基辅1月30日消息:据分析机构UkrAgroConsult称,2018/19年度前四个月,乌克兰豆粕出口量达到创纪录的16.35万吨,比上年同期增加近60%。2018年12月份乌克兰出口豆粕5.93万吨,相比之下,上月为4.73万吨,上年同期为3.79万吨。2018/19年度乌克兰豆粕出口结构没有任何显著的变化,头号进口国包括欧盟(占到56%),白俄罗斯(21%),土耳其(11%),格鲁齐亚(10%)。

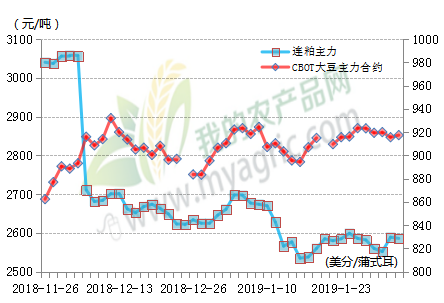

二、期价走势:本周美豆整体呈弱势震荡趋势,在915美分/蒲一线上下争夺。截至2月1日CBOT大豆主力合约05收于917.4美分/蒲,较上周五跌6.0美分/蒲,跌幅0.65%。本周一美豆收盘下跌,由于天气预报显示南美作物天气改善,包括巴西将迎来降雨以及阿根廷部分地区天气更干燥。包括原油在内的商品普跌,也给此间市场带来压力;周二美豆再次下跌,因交易商出脱风险,且等待本周在华盛顿举行的中美贸易谈判的消息;周三美豆有所上涨因市场对中美在华盛顿据举行高级别贸易磋商感到乐观;周四美豆继续下跌,主要受技术因素影响,收盘前跌至日内低点,受累于月末卖盘;周五美豆收盘上涨,受中美高级别贸易谈判在华盛顿结束后一日,中国再次购买美国大豆的消息提振,中国国有企业周五购买至少100万吨美国大豆。此前一天,中美两国高级别贸易磋商向达成协议取得进展,中国承诺购买更多美国大豆。

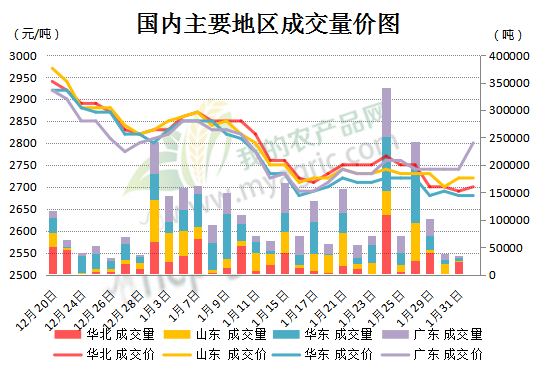

三、现货方面:本周连粕整体维持震荡整理的行情,截至2月1日主力1901合约收于2586元/吨,较上周五持平。现货方面,国内各区域呈现涨跌互现的局面,本周主流四个地区油厂陆续放假停机,报价较少。截至2月1日,沿海油厂主流报价在2720-2800元/吨,其中华北地区2730跌20;山东地区2720跌10;华东地区2720持稳;而广东地区较为特别,2800涨了40。本周连粕方面震荡为主,上下游企业陆续放假过节,虽然有一些中国和美国磋商的消息但是没有掀起波澜。据我的农产品网统计,本周全国主要油厂成交44.6万吨,日均成交8.92万吨。其中现货成交15.53万吨,主要是远月基差成交29.17万吨。

后市预判:本周美豆震荡下跌,不过周五有所收高。主要因为中国和美国的谈判始终不太清朗,出口压力持续笼罩市场。不过,在华盛顿结束的高级别谈判让市场人士对达成贸易协议的乐观情绪重燃,有消息称中国进口商本周五采购了至少100万吨美国大豆,船期为4月-7月。整体来说,美豆仍然后市可期。国内连粕方面,最后几个交易日期价仍是震荡为主,现货市场也乏善可陈,建议观望为主,合理控制头寸,等待节后表现。