玉米淀粉篇

回顾2018年,玉米淀粉市场运行整体表现出以下几大特点:首先,淀粉价格高位运行,2018年玉米淀粉价格较2017年相比整体抬升了一个台阶。主要受玉米原粮成本因素支撑;第二,波动幅度较小,2018年整年呈窄幅波动态势;第三,淡旺季表现较往年相比不明显,节日效应影响减弱。2018年整体而言,淀粉价格维持高位窄幅震荡运行。

一、2018年玉米淀粉价格回顾

简单回顾2018年淀粉价格走势。2018年玉米淀粉价格仍然主要围绕玉米价格上下波动,1-3月市场各用粮主题抢粮积极性空前,玉米价格快速上涨,抬升淀粉生产成本,玉米淀粉价格随之上涨。3月中旬为响应政策号召临储拍卖或提前进行,在陈玉米远期供应增加及新玉米批量上市的利空因素影响下,玉米价格开始回落。且由于东北地区深加工补贴政策出台,开工率回升,受淀粉自身供需格局限制,淀粉价格出现回落。6月份进入玉米生长期,减产炒作消息不断,临储玉米拍卖量价齐增,玉米出库成本增加,支撑玉米价格开始反弹。带动淀粉价格上行。10月份进入淀粉传统消费旺季,且玉米价格高居不下,淀粉价格持续上涨。11月份由于中美贸易关系缓和,市场传言我国或将大量进口美玉米,市场心态悲观,价格一落千丈。

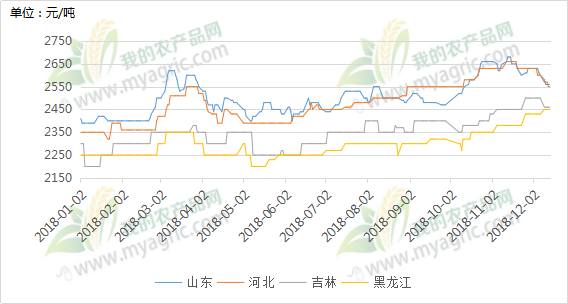

图一:2018年玉米淀粉价格走势图

再来看2018年淀粉价格走势图,我们可以大致看出,淀粉今年淡旺季表现并不明显,整体价格维持高位运行,波动幅度较小,并未像2017年价格走势分化明显。不过2018年玉米淀粉最高价格仍是出现在11月份,山东地区淀粉价格最高达2660元/吨,吉林地区淀粉价格最高达2500元/吨。较去年高点相比较抬升60-150元/吨。

二、玉米淀粉价格的影响因素分析

2.1淀粉价格影响因素之玉米篇

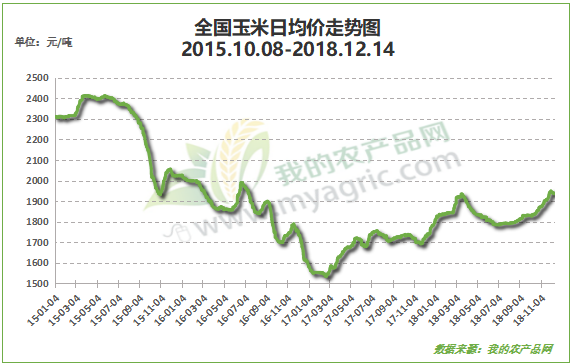

玉米市场从政策主导,过渡到政策调控,通过供给侧改革,调减非优势玉米种子面积;同时取消部分行业外资准入限制,大力发展玉米深加工业。近两年来玉米供需格局发生了翻天覆地的变化,从严重供过于求到产需出现缺口。玉米价格2017年筑底加反弹,2018年延续反弹再上一个台阶。2018年玉米价格震荡上扬,抬升玉米淀粉底部价格。

图二:全国玉米日均价走势图

2.2淀粉价格影响因素之供需篇

2.2.1开机率高企,供应充足

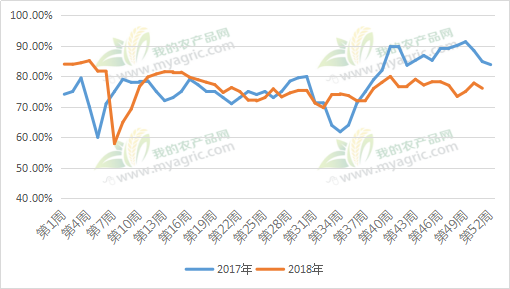

2018年玉米淀粉企业开机率波动幅度较小,除春节放假期间淀粉企业大面积停机导致开机率骤降外,2018年整年度淀粉开机率平稳运行。2017年玉米淀粉企业开机时常受到环保影响,而进入2018年,淀粉企业环保资质已陆续达到政府规定,环保影响力度削弱,开机率波动幅度较小。从整体来看,据我的农产品网统计显示,2017年玉米淀粉企业开工率平均值为77.3%,而截止目前来看,2018年淀粉企业开工率平均值为76.3%,淀粉产量相差不大,2018年淀粉供应仍较为充足。

图三:2017-2018年玉米淀粉企业开机率走势图

2.2.2 2018年淀粉新增产能情况

根据我的农产品网统计,2018年全国淀粉企业实际增加400万吨玉米消耗能力,新增232万吨商品淀粉产能;2018年商品淀粉新增产能释放力度一般,未来玉米淀粉的供应量仍将继续提升。

图四:2018年淀粉企业复产增产企业一览

2.2.3高价抑制部分需求 需求传统淡旺季不明显

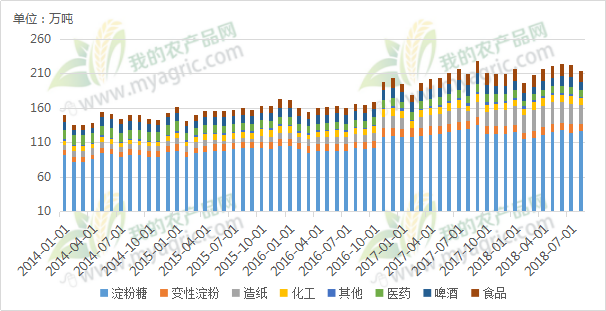

2018淀粉消费量增长速度减缓,根据淀粉协会统计数据显示,2018年1-8月玉米淀粉消费量为1724.05万吨,较去年同期的1617.21万吨增加106.84万吨,增幅6.6%。从玉米淀粉的消费结构上看,2018年1-8月,淀粉糖占比约为57%,其次是造纸占比13%,食品占比8%,啤酒、变性淀粉、化工和医药都分别占比在4%-5%左右。在造纸行业中,由于东南亚木薯淀粉减产,木薯淀粉价格依然高企,造纸行业对玉米淀粉需求量大幅增加。而去年新增的面粉掺兑需求今年表现并不出彩,由于2018年玉米淀粉价格较高,面粉企业采购淀粉量大幅下降。而在淀粉消费主要行业淀粉糖中,由于白糖期现货价格大幅下跌,而玉米成本抬升之后,淀粉价格上涨,白糖与淀粉糖价差大幅收窄,淀粉糖需求增速大幅下滑。整体而言,2018年玉米淀粉下游需求受高价抑制,增速显著下降。

图五:中国淀粉消费

另一方面,2018年淀粉需求传统淡旺季表现并不明显,往年玉米淀粉价格受节日效应影响显著,最突出的消费旺季--春节前的集中采购备货,今年表现却也并不甚乐观,下游备货积极性并不高昂。11-12月份按理而言是库存下降,价格上扬的好时候,2018却反其道而行之。

图六:2017-2018年玉米淀粉库存走势图

2.3淀粉价格影响因素之政策篇

2.3.1东北地区玉米加工补贴减半

3月23日,黑龙江粮食局及财政厅公布《黑龙江玉米深加工企业收购加工2017年新产玉米及大豆补贴工作的通知》,通知规定在3月23日及4月30日期间收购入库,6月30日前加工的2017年产新玉米给150元加工补贴。吉辽地区补贴金额分别为100元/吨和50元/吨。较去年补贴金额直接减半。由于补贴金额减少,出于企业经营利润角度考虑,东北地区玉米淀粉价格较去年相比抬升不少。

2.3.2 中美贸易关系反反复复

2018年,“中美贸易关系”绝对称得上年度主题词汇。2018年3月23日,美国总统特朗普当场宣布,将有可能对从中国进口的600亿美元商品加征关税,并限制中国企业对美投资并购。中美贸易争端由此拉开序幕。之后,中美就贸易争端开启数轮交锋。2018年12月至今。中美贸易担忧情绪缓解,中国计划扩大大豆、玉米等农产品进口。12月1日,在阿根廷首都中美两国元首进行了一次历史性晚餐会晤,双方达成共识,停止新的加征关税。其后,有传闻表示1月1日前中国落实进口农产品相关事宜,以中粮和中储粮集团对代表的大型进出口企业,进口美国大豆、玉米、DDGS、小麦等产品累计2000万吨以上。此作为导火索,市场玉米价格开始下跌,淀粉市场看空情绪持续蔓延,下游春节前备货积极性明显减弱,淀粉价格开始了为期一月左右的下跌,至今仍在探底过程。

三、总结

整体来看2018年玉米淀粉价格高位窄幅震荡运行,淀粉生产利润可观。但由于玉米原料价格上涨导致玉米淀粉价格维持高位,高价一定程度上抑制了部分需求。2018年玉米淀粉下游需求增速放缓。而供应方面,2019年淀粉企业产能仍在不断扩张,明年玉米淀粉供需格局预计呈较为宽松局面,压制玉米淀粉价格,行业利润趋向下滑态势。

DDGS篇

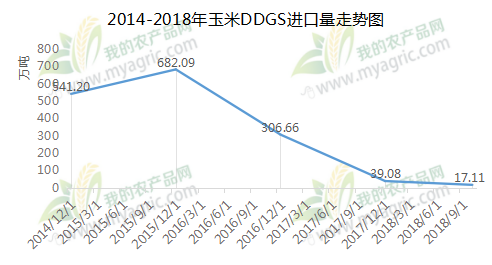

导语:2018年是我国实施美国DDGS进口“双反”终裁的第二年,自2017年1月12日起,对原产于美国的进口干玉米酒糟产品征收反倾销税及反补贴税,期限为5年。据我的农产品网统计,截至2018年10月31日,国内玉米DDGS进口量17.11万吨,创近几年年度进口量新低。本年度DDGS供应仍以国产为主。

市场认为,进口DDGS价格优势丧失,供应逐渐减量,国产DDGS受较大利好,今年行业盈利水平或比往年有所提高。但回顾整年行情,今年国产DDGS市场表现并不乐观。受中美贸易摩擦影响,进出口政策调控发生变化,多方因素博弈下,2018年的DDGS呈现开年窄幅震荡上行,于第三季度达到峰值,而后迅速回落的态势,并于12月价格回到往年同期水平。

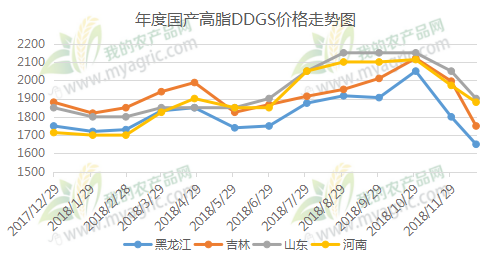

目前国内高脂DDGS均价收于1741元/吨,较2018年7月份全国均价1990元/吨,下跌249元/吨,半年降幅参考12.5%;较2017年12月均价1745元/吨,同比下跌3元/吨。第一季度价格逐渐上行,春节后补货热潮持续,随后水产养殖业复苏,需求逐渐回暖,下游用户备货热情高涨,市场购销情况较好,对DDGS形成利好提振。下半年经历玉米酒精企业传统检修期,供应减量,市场供不应求,价格逐渐上涨,加之中美贸易战主导市场,美豆成本上涨,豆粕价格窜高带动DDGS价格一路高歌,接而受中美贸易缓和信号利空,DDGS迅速回落,成交价格陆续探底。

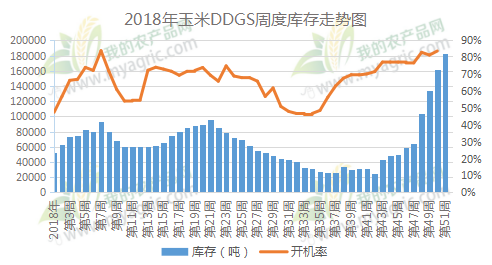

因价格陷入下滑通道,“买涨不买跌”的心态作祟,下游观望情绪浓厚,市场走货情况不佳,加之彼时玉米酒精装置开工情况较好,市场供应不减,故第四季度的DDGS库存迅速增长,库存水平创整年新高。

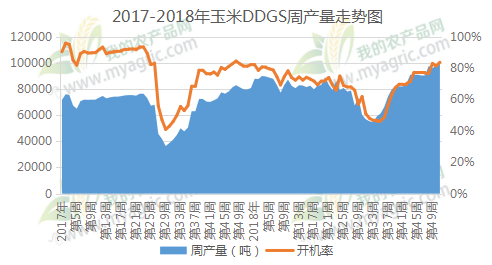

整年供应来看,2018年玉米酒精企业开机率呈现V型态势,于夏季传统检修期中达到最低值。如图所示,今年玉米酒精装置开工水平整体略低于往年,而玉米DDGS产量却高于同期水平。个中主要原因为部分玉米酒精企业改为加工水稻,据我的农产品网统计,今年被水稻替代的玉米数量高达230万吨。酒精企业玉米投放减量,导致市场玉米酒精开机率降低,但整年来看DDGS的产量是逐步上升的。

需求方面,8月初发现我国首例非洲猪瘟疫情,随后各地接连爆发持续至今,养殖户补栏积极性降低;加之第四季度气温降低,水产养殖正式进入淡季。随着猪料、水产料减量,养殖需求端锐减,彼时酒精企业开机率也企高不下,DDGS供应偏强,供需平衡出现矛盾,饲料原料市场受利空较大,蛋白原料价格疲弱运行,DDGS性价比逐渐失去优势。

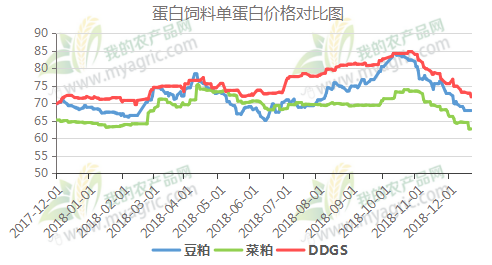

整年对比可见,DDGS的替代性逐渐减弱。9月底中美贸易战升级,整体蛋白原料价格迅速上涨,于10月底达到最高点,彼时DDGS单蛋白价格参考85元/蛋白;豆粕82元/蛋白;菜粕74元/蛋白。再结合各原料之间的油脂价值,DDGS的性价比遭遇一定挑战。加之国家大力推广实施降低配合饲料蛋白质含量,DDGS未来消费量不容乐观。

纵观全年而言,今年DDGS利空因素较大,一波价格轮回后处于往年同期水平。目前需求端未见起色,玉米酒精企业利润低位徘徊,预计短期内暂维持疲弱态势,执行小幅下行空间,待下游观望情绪不再,节前备货节奏开启,市场需求略有回暖,届时DDGS或有望止跌,具体还需关注豆粕玉米走势,等待市场表现。

氨基酸篇

回顾氨基酸市场的2018年,不乏热点也不乏炒作更不乏价格低点。一月的适度降温,二月的匀速小调,三月的积极采购,四月的贸易战,五月的暴跌搁浅,六月的初心坚挺,七月的扑朔迷离,八月的猪瘟爆发,九月的货源紧张,十月的价格上涨,十一月的理性回归,十二月的积极部署。今年的行情很多都在意料之外,主要是因为贸易战的变化莫测,下半年玉米原料的价格大跌眼镜,和猪瘟对下游的影响较为深刻。下面我们就从供应和需求端来回首一下氨基酸市场的情况!

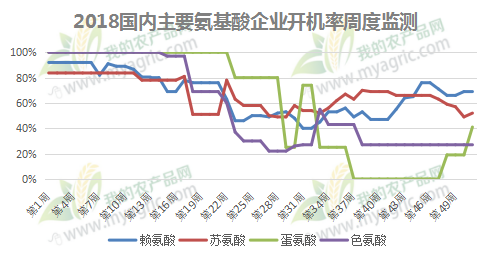

据我的农产品网对2018年国内主要各品种氨基酸厂家的开机情况的数据监测情况来看,各品种在不同阶段都有一定的波动。赖氨酸呈现整年在有限区间内震荡下行的趋势,主要波动范围在6-8月份,原因是国内赖氨酸厂家进入了传统集中检修期,供应收窄。致使后期价格上涨,产品供应不足,厂家受环保影响开机并未完全恢复,进入年末供应缓缓进入正常阶段。最高值为92%,最低值为40%,全年跌幅25%。国内苏氨酸厂家开机较为正常,主要前期以出口为主,后面进入检修期有所波动,到下半年由于猪瘟影响需求不佳,国内供应充裕,厂家迫于压力进行限产。最高值为84%,最低值为40%,全年跌幅38.1%。国内蛋氨酸厂家开机较为稳定,先后进入检修期,检修期时间较长,长达2-3个月,后期缓缓开机。最高值为100%,最低值为0%,全年跌幅59%。国内色氨酸厂家前期开机稳定,后期行情偏弱,巨龙由于设备升级检修,加上梅花伊品开机不稳定的影响,开机波动较大,行情影响开机恢复较为缓慢。最高值为100%,最低值为22%,全年跌幅73%。

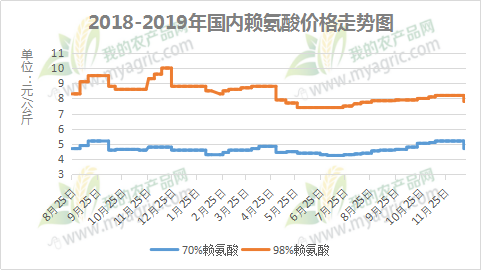

赖氨酸:贸易摩擦促高之后猪瘟影响得以回落

本年度赖氨酸市场行情波动较为曲折。70%赖氨酸最高峰达到5.2元/公斤,最低峰至4.25元/公斤,价格较年初持平。98%赖氨酸最高峰达到10元/公斤,最低峰至7.4元/公斤,价格较年初跌幅6.02%。2018年年初价格渐入佳境,贸易战一触即发,大豆加征关税,70%赖氨酸价格走上2018年人生巅峰至5.2元/公斤,98%赖氨酸至10元/公斤。市场存在买涨不买跌心态,下游终端客户积极采购。接着就迎来原料弱势震荡,赖氨酸厂家接连停报,市场价格混乱,价格跌至人生低谷至4.2元/公斤,检修导致供应收窄,支撑产品价格。检修期梅花高调提价,引起市场热度,其他厂家跟涨又是一波力挺。谁知猪瘟袭来,市场阴云重现,但此时市场现货紧张,山竹肆虐,影响运输,国外订单优先发货,国内发货缓慢,价格坚挺且小幅上涨。至年末猪瘟爆发频繁,影响养殖户心态,需求拖累,市场回归理性。加之明年梅花,伊品新产能的重新上线以及养殖户补栏的积极性大大减弱,赖氨酸或将迎来新一轮低价行情。

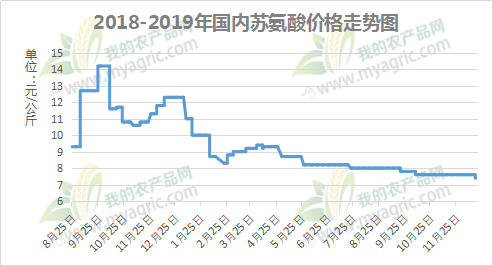

苏氨酸:市价逐渐趋弱 厂家坚持挺价

本年度苏氨酸行情偏弱为主,最高峰达到14.2元/公斤,最低峰至7.4元/公斤,价格较年初跌幅20.43%。年初到来厂家前期订单较多,维持走货为主。主要供应国外订单,国内需求不佳。阜丰3月份龙江工厂新产品上市,率先参与市场报价,价格上扬,报价频繁,市场拿货节奏偏快。大成限量供应,梅花市价最低,本次报价市场采买意愿较强。后期由于需求的拖累,市价一直不温不火,厂家零星接单,下游消耗速度变慢,甚至需求减少,价格有趋弱态势,但厂家坚持挺价维持一段时间。后期由于猪瘟频繁爆发,替代品豆粕的价格升高回落,国外订单正常,但国内需求大大减弱,致使苏氨酸价格跌至7.2-7.4元/公斤。行情弱势难挺。预计苏氨酸明年价格依旧趋弱,主要依靠国外订单支撑,让过剩产能慢慢消耗等待曙光重现。

蛋氨酸:明稳暗弱 国内供应充裕

本年度蛋氨酸行情弱势震荡为主。最高峰达到25元/公斤,最低峰至17.5元/公斤,价格较年初跌幅22.5%。3月份赢创提提高蛋氨酸价格为21元/公斤,继而紫光也跟涨上调报价至20.6元/公斤。厂家提价意愿增强,刺激下游成交。安迪苏厂家停报,受次提振,蛋氨酸市场关注度提高,成交转好,但受供应面宽松影响对涨幅有所控制。2018年1月份国内蛋氨酸进口量明显减少,进口量为9346吨,环比减少2151吨,降幅23.02%;同比减少9897吨,降幅高达100%。3月14日紫光暂停蛋氨酸报价,厂家多以执行前期订单为主。但近期市场反应蛋禽类养殖效益回暖,给市场发放好消息。宁夏紫光蛋氨酸工厂计划在7月中旬进行夏季例行检修,到11月份才重新出厂品。希杰马来西亚蛋氨酸工厂将按原计划从7月初开始到8月中旬进行定期检修。8月份新和成执行检修计划,到12月才恢复生产。国内供应增加,拉低市价。近期贸易商价格下滑严重,成交偏淡。市场官方消息得知,11月23日江苏省扬州市江都区一养殖场家禽发生H5N6亚型高致病性禽流感疫情,存栏家禽11810羽,发病1200羽,死亡320羽。养殖业持续低迷加上禽流感暴发导致蛋氨酸需求不及预期。预计蛋氨酸市场价格走弱为主。

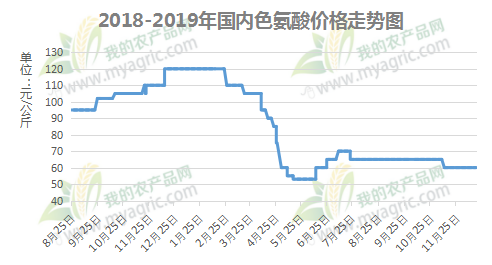

色氨酸:高位企稳后下跌 反弹不及预期

本年度色氨酸行情前高位企稳后维持弱势震荡。最高峰达到120元/公斤,最低峰至53元/公斤,价格较年初跌幅36.84%。1月份色氨酸厂家接单较多,下游企业备货充足加上国外订单支撑,上半年价格偏稳。3月份玉米价格的上涨给了色氨酸价格一定的支撑,河南巨龙在6月25日停产检修,下个月预计出货量为500吨左右。希杰暂不报价。目前国外第三季度订单已经基本完成,在进行第四季度订单。厂家以执行前期订单为主,接单较为积极。市场趋强,但空间有限。后期希杰的货源充斥市场,但价格维持在65元左右波动。巨龙在8月份检修完成,开机维持在40%左右。前期希杰引领市场,价格维持中等,客户备货充裕。国内供应增加,市场随采随用,需求不佳,成交清淡。目前阜丰,希杰,巨龙价格均在54-57元/公斤,出口订单良好。国内需求疲软,市场一直不温不火,价格反弹不及预期,预计后期价格偏弱为主。

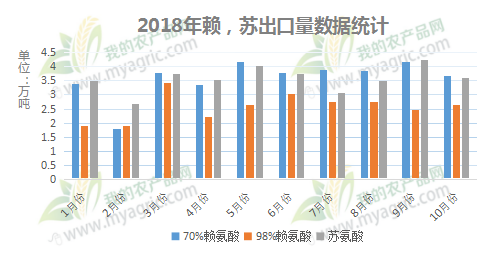

后附:赖氨酸、苏氨酸出口数据图表供相关人士参考

热点事件:

1、山东新和成30万吨蛋氨酸项目进展顺利(友情链接:https://www.myagric.com/18/0522/10/02B0A6F344B59DCE.html)

2、关于征集氨基酸及相关产业2018-2019年度国家标准、行业标准及团体标准制修订建议的通知(友情链接:https://www.myagric.com/18/0912/09/2CC0B4F89A855892.html)

3、东晓10万吨高品质氨基酸提质增效项目竣工投产(友情链接:https://www.myagric.com/18/1008/17/4F2F5F4B1A5FEBD2.html)

4、希杰沈阳98.5%赖氨酸生产计划推迟(友情链接:https://www.myagric.com/18/1105/16/D0A2A8D530817012.html)

5、宁夏紫光171项目正式投料运行(友情链接:https://www.myagric.com/18/1220/17/39E3F7425F2D88C0.html)

6、宁夏启元药业、伊品生物完成整治!(友情链接:https://www.myagric.com/18/1221/09/2EDE2B16F47515EF.html)

淀粉糖篇

2018年对于淀粉糖市场来说可谓是较为艰辛的一年,首先是大环境上贸易战不断发酵、人民币汇率下跌以及国内整体消费疲软等导致淀粉糖企业生存运营压力加大。其次,由于前两年企业经营效益可观,行业开始大规模扩产,但终端消费低迷,加上白糖价格接连下滑,两者价差逐渐缩小,替代受阻,均利空淀粉糖市场的整体发展,盈利处于近几年的低位,市场情绪低迷,整体不容乐观。

从市场价格方面来看,1-3月份表现较为平稳,自4月份开始出现不同程度的下滑,直到国庆节前后大体上才开始有所好转。主要是春节过后,终端需求逐渐变弱,整体需求不温不火,加之玉米原料市场对淀粉糖成本端支撑力度不强,导致淀粉糖价格持续走弱至低位。弱势行情延续至7月份随着夏季的来临,温度逐渐升高,麦芽糖浆及果葡糖浆开始迎来消费旺季,下游需求向好表现,但结晶类产品仍处于弱势盘整状态。下面分品种回顾一下今年淀粉糖整体市场行情。

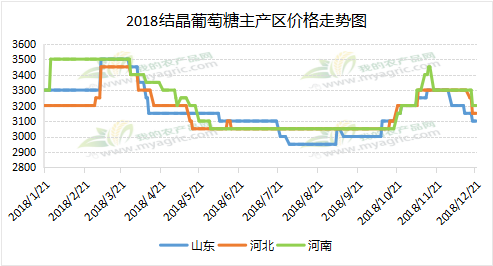

结晶葡萄糖:需求低迷,弱势震荡

2018年结晶葡萄糖价格基本自春节过后开启下行通道,一路下跌至低点后大体持稳,国庆节后虽有反弹,但是持续时间不长。春节前后,市场呈购销两旺局面,致使市场价格一直维持在较高水平,且节后原料玉米上货量不足,导致现货价格大涨,对结晶葡萄糖成本支撑增强,价格出现100-150元/吨的上调,国内结晶葡萄糖均价达到年内最高点3450元/吨,但高价并未持续较长时间,市场便出现断崖式的一路下跌,截止到9月底,国内结晶葡萄糖市场均价低至2900元/吨上下,价格下滑500元/吨,下滑幅度高达14.7%。自10月份之后市场价格出现一波反弹,全国均价高达3400元/吨,但是随着11月份中下旬玉米价格持续下滑后,结晶葡萄糖厂家挺价心态松动,价格弱势调整,截至12月21日市场主流价格跌至3000-3150元/吨,且短期弱势难改。

价格下行受多方面因素影响,成本方面,原料玉米在临储投放量充足下,市场价格一直稳定在区间震荡,对结晶葡萄糖成本端支撑不明显;供应方面,阜丰、玉锋等国内大厂相继投产40万吨和55万吨,使得市场竞争压力加大,供应增多,另外恒仁工贸、北安象屿分别计划新投产20万吨、70万吨,不免对市场心态形成一定冲击,压制市场价格,整体行情并不乐观;需求方面,国内食品、工业等行业表现不太景气,需求低迷,且出口方面也并未出现明显需求增量,难以提振市场。总的来看,市场需求不温不火,全年并未出现明显利好,导致厂家销货压力较大,竞价出货现象明显,虽然国庆节后个别大厂试探性提涨,但在供应过剩,需求疲软等情况下,价格维持低位震荡。

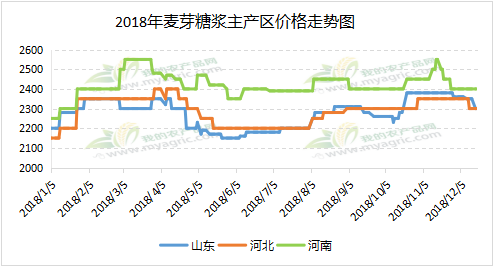

麦芽糖浆:需求不如往年,价格稳中弱势调整

2018年麦芽糖浆价格经历了先涨后低位震荡状态,其价格走势主要受原料、供应和淡旺季需求等因素影响。春节前后,原料玉米价格维持高位,终端备货积极性较强,厂家价格高位企稳,尤其到3月份,原料玉米价格出现一波大涨,华北地区麦芽糖浆价格出现年内最高点2400-2500元/吨,随后价格持续下滑,跌至2250-2300元/吨,主要是因为原料受政策和市场供应宽松影响,价格一直低位震荡,成本端支撑有限。

另一方面需求淡旺季特征突出,上半年整体需求偏弱,市场价格维持弱势,8月份随着啤酒消费旺季的来临,市场需求量增加,价格出现了小幅反弹,价格上调至2350-2400元/吨,加上山东、河北地区部分企业受环保等因素影响,开工不稳定,整体供应量有所下滑,支撑价格上行,但随后进入四季度,啤酒行业需求明显减弱且今年糖果、糕点等行业消费较差,且11月中旬玉米原粮开始缓步下行,成本端支撑不强,价格稳中小幅回落,截至12月份,市场主流成交价格维持在2300-2350元/吨,春节备货节奏偏缓,下游观望情绪较浓,大多按需采购,但厂家销货意愿偏强,价格顺势下滑,维持稳中偏弱震荡。

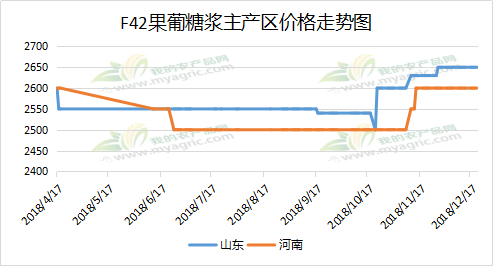

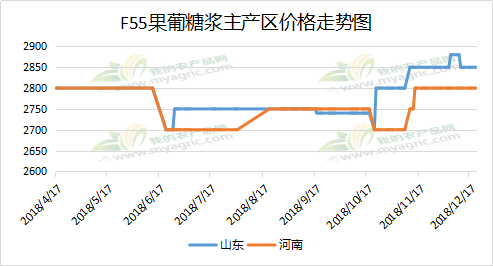

果葡糖浆:需求平稳,价格区间震荡

2018年国内果葡糖浆市场价格维持区间震荡状态。今年原料玉米和玉米淀粉价格维持高位震荡,对果葡糖浆成本端支撑尚可,价格高于往年,但是国内饮料、乳制品、水果罐头、蜜饯、馅料等行业的消费增量不明显,致使果葡糖浆的需求平稳,季节性消费特征尤为突出。2018年1-2月份春节期间,下游饮料消费旺季,支撑价格维持高位,但随着节日气氛过后,需求明显减弱,价格也开始下调50-100元/吨。而后,随着夏季的来临,价格开始出现一波上涨,市场货源紧俏,7-10月初F55果葡糖浆价格高达2700-2850元/吨,但10月份中旬之后下游饮料需求持续走弱,市场走货较慢,企业开工严重受限,部分有减产甚至停产现象,价格也相应较低。此外,虽12月份临近年底,但是今年下游备货情况不如预期,市场走货相对平缓,上下游博弈,价格维持区间震荡。

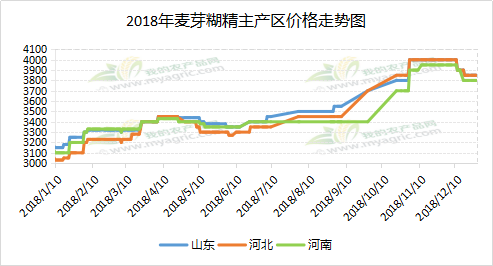

麦芽糊精:市场需求较好,整体表现向好

2018年麦芽糊精价格走势粗略的以7月份为分水岭,7月份之前整体市场价格区间震荡,而7月份之后价格呈稳步上行态势。春节前后,由于终端备货和原料价格偏高维持,麦芽糊精价格持续上涨后维持高位稳定,但节后市场价格开始出现持续下滑,整体价格一直维持在3200元/吨上下,主要是市场开工较高,供应量增加,但是下游需求走弱,致使价格维持较低位。此弱势行情持续到9月底,市场在大厂开工不足,出口较好下,货源紧张,加之厂家挺价心态偏强,麦芽糊精价格开始出现大幅跳涨,尤其是国庆过后,新玉米上市,价格一反常态持续上涨,对成本支撑增加,局部地区厂家报价出现100-150元/吨的上调,截至11月份价格高达3900-4000元/吨。

但是,价格上调之后终端需求并未有明显的放量,调味品、冷饮等需求偏淡,出口市场销货一般,麦芽糊精整体销货并不明朗,且随着各厂家开工上调,市场供货量增加,厂家均出现不同程度的销货压力,进入12月份,玉米价格持续下滑,导致麦芽糊精成本端支撑持续走弱,且下游采购谨慎,持观望心态,价格维持弱势调整。

淀粉糖后市展望

总的来说,2018年淀粉糖整体市场表现不太乐观,整体行业需求不如往年,企业盈利水平较低。虽然2018年原料玉米和玉米淀粉价格一直处于稳中偏高位置,对淀粉糖整体成本支撑较强,价格高于去年,但是受累于需求低迷,且白糖价格的连续下跌,导致替代受阻,整体销量受限。2019年随着行业新增产能的投入,供给过剩的格局将更为突出,企业生存压力只增不减,企业优胜劣汰机制将发挥调控市场的作用,季节性消费特征及节日效应对市场价格的影响仍将明显。