据11月最新消息获悉,商务部发布对原产于澳大利亚的金库大麦进行反倾销立案调查,本次调查确定的倾销调查期为2017年10月1日至2018年9月30日,产业损害调查期为2014年1月1日至2018年9月30日。此消息一出市场一片哗然,继2018年4月28日加收美国进口高粱关税后,又一饲料原料替代品种被加入了反倾销名单。

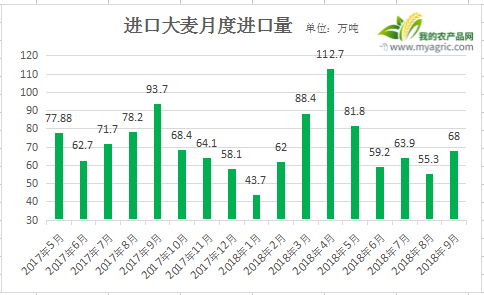

继2017年后中国大麦进口量结束了多年连增走势,在2018年首次出现进口量总量小幅下滑。2017年中国大麦进口数量为886.3万吨,同比增加77.09%,大麦进口金额为18.16亿美元。而截至到今年9月大麦进口只有635.5万吨,较去年9月进口量减少了60.7万吨,同比跌幅8.7%。预计2018年大麦进口将出现缩水,大麦整体进口量将徘徊在750万吨关口,较2017年至少减少约100万吨,进口量同比将下降10%左右。与往年不同,今年的大麦进口量高峰期在4月,主要是因为当时进口高粱增加了关税,为大麦让出了饲料替代需求空间,市场增加了大麦进口和使用量。但随着反倾销立案调查,年底的澳麦进口将收到影响,预计年度进口量下滑已成定局。

据我的农产品网统计,当前中国进口大麦来源国家共有8个,分别为澳大利亚、美国、法国、加拿大、乌克兰、丹麦、蒙古。整体上看,澳大利亚是当前大麦进口主要来源地。2017年统计出来的数据显示,2017年共计进口澳大利亚大麦648万吨,价值12.83亿美元。来自澳大利亚的大麦进口数量占总大麦进口数量的73%,进口金额占总大麦进口金额的70.7%。其他近30%的大麦进口有其他7个国家分配,其中以乌麦、法麦、加麦为多。由此可见澳大利亚的进口大麦占据主要大麦进口来源。反倾销立案澳麦,也就是绝对影响了进口大麦的市场格局。

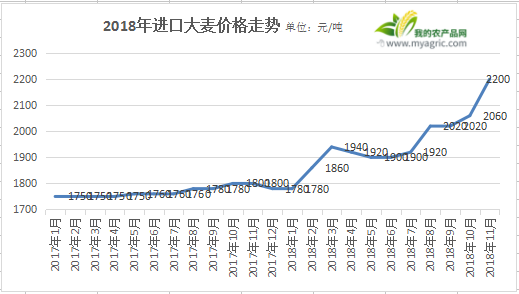

从价格来看,我们以南通港大麦价格走势为例,对比2017年与2018年价格走势,整个2017年港口进口澳麦价格整体稳定在1750-1780元/吨,年度波动在30元/吨区间。随着2018年大麦进口量降低及1季度玉米价格抬高,价值一路涨至1940元/吨,较年底相比上涨了160元/吨。4月份后随着到港量增加,加之受到进口高粱加关税影响,二季度进口大麦的价格处于1920-1940元/吨徘徊。随着季度饲料和酒类加工需求增加,从8月份开始进口大麦价格上涨至2020-2060元/吨,较7月上涨200-250元/吨。到了11月由于澳麦反倾销立案调查,进口高粱价格出了前所未有的高点,港口进口价格在2200元/吨,立案消息发出当天跳涨50-100元/吨。与去年同期价格相比,2018年11月的价格比2017年11月进口大麦价格高出400元/吨,涨幅在22%。今年整体进口大麦到港量少于去年同期供应量,加之玉米价格支撑和各种政策因素影响,进口大麦价格同比出现了大幅增长,拉开了价格差距。

替代和需求方面,这两年国内玉米临储政策实施,提升了玉米价格的国际竞争性,玉米受国家政策导向支持价格不断走高,带动大麦价格不断攀升使得进口大麦高出玉米250元/吨左右,减弱了进口大麦对其的替代性。当前大麦下游主要分为饲料行业和酿造工业。今年大麦下游领域中变化最大的区域还是饲料消费,价格原因导致饲料用大麦替代受到限制。加之非洲猪瘟疫情对下游养殖饲料需求的影响,使得饲料原料需求的量出现了波动。今年因为价格因素进口大麦在饲料消费占比中大幅下降,在今年这情况尤为明显。由于进口大麦质量较为有优势,酿造消费成为了今年进口大麦的主要消化渠道,用于酿造工业的大麦消费量同增加明显,因此在酿造行业国产大麦为进口大麦让出一定市场份额。随着反倾销大麦价格高企,后市饲料替代难以有价格优势,在进口量减少的情况下,酒类酿造应该是进口大麦剩下的需求市场。

综合来看,由于最新的反倾销立案调查,预计2019年大麦进口量或将有所影响,尤其是澳洲大麦,虽然进口渠道将由其他国别填补,但价格肯定将出现周期性调整。今年随着进口大麦价格一路上扬当前市场价格依然具有空间,经历反倾销立案、进口量萎缩、玉米政策导向影响下进口能量饲料替代优势减弱、进口大麦转战酒类厂家开辟需求。后市大麦随着进口量继续减少价格将有可能继续调整,这与国际粮价下跌密不可分,也与取决于国内玉米价格导向。当前进口大麦的后市也与政策相关,今年进口大麦量达已经到635.5万吨,虽然不及去年,但从历史标准来看这样的进口规模依然很大,能量饲料的替代性依然值得期待。