继2016年高粱进口量结束四连增,首次出现进口下滑后,2017年高粱进口再次缩水,进口量徘徊在500万吨关口,预计下降30%左右。2017年进口高粱行情整体波澜不惊,经历了环保整治饲料需求下降、玉米政策导向影响下进口能量饲料替代优势减弱、进口贸易企业转战酒类厂家开开辟新渠道后,2018年的进口高粱又会有怎样的机会呢?让我们来梳理分析2017年我国进口高粱的市场运行情况,并对2018年进口高粱做下展望。

2017年高粱进口量分析

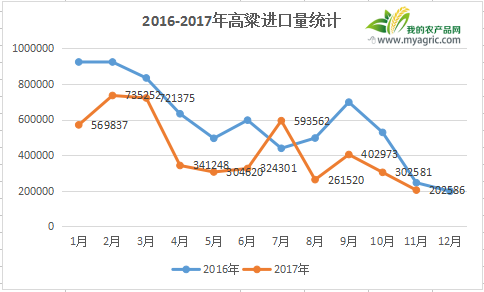

据我的农产品网统计,截止至2017年11月我国今年累计高粱进口475.98万吨,预计2017年进口高粱将能达到500万吨,2016年我国累计进口高粱700.46万吨,统计减少近200万吨,同比减少近30%。其中2017年我国进口美国高粱万吨约42万吨,占比85%;进口澳洲高粱约8万吨,占比15%。

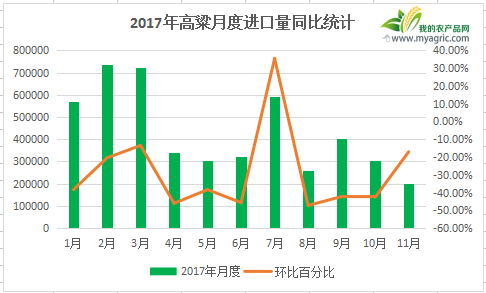

分析月度进口量来看,一季度1-3月的进口量出现周期性放量增长的态势,三月合计进口202万吨,占全年进口量的40.8%。随之第二季度4-6月为进口到港的淡季,占全年进口量的16.3%。今年的进口凸显月出现在7月,当月进口量达到59万吨,同期去年同期增长35%。下半年后,逐月的高粱进口量又趋于平稳。

2017年进口高粱价格行情分析

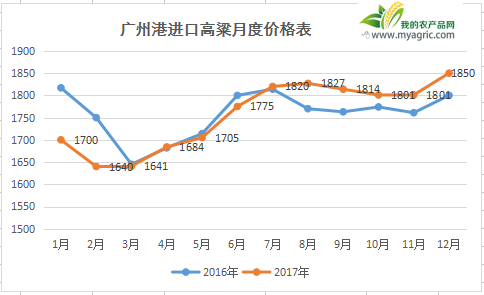

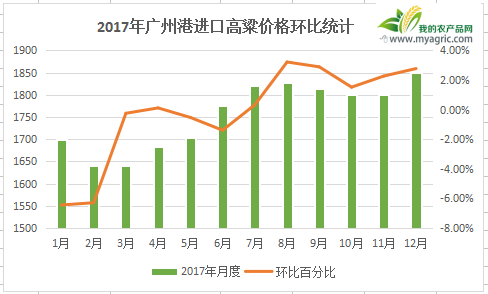

据我的农产品网数据统计,我们以广州港高粱年度价格走势为例,对比2017年与2016年价格走势来看,随着新年1季度进口量的迅速增加,1-3月的港口高粱价格连续两年出现了周期性回落,价格低点在1640元/吨左右。随着4-6月进口量的减少,港口高粱价格出现阶段性的回调。7月份后进口高粱整体处于高位盘整状态,价格维持在1800-1820元/吨区间震荡。由于玉米价格的提升,今年12月份出现了出现了近两年的进口高粱价格高点,港口进口价格在1850-1890元/吨。

与去年同期价格相比,价格走势分歧出现在7月份之后,2017年7月份后进口高粱到港量平稳且少于同期供应量,加之玉米价格支撑,进口高粱价格同比出现了50元/吨的涨价幅度,拉开了价格差距。2017年下半年的价格比2016年同期高出30-50元/吨。

2017进口高粱下游需求分析

国内玉米临储政策改革,提升了玉米价格的国际竞争性,玉米受国家政策导向支持价格不断走高,带动高粱价格不断攀升使得进口高粱高出玉米100元/吨左右,减弱了进口高粱对其的替代性。当前高粱下游主要分为饲料行业和酿造工业。今年高粱下游领域中变化最大的区域是饲料消费,价格原因导致饲料用高粱替代受到限制。加之环保整治对下游养殖饲料需求的影响,使得饲料原料需求的量出现了波动。今年因为价格因素进口高粱在饲料消费占比中大幅下降,在今年这情况尤为明显。酿造消费成为了今年进口高粱的主要消化渠道,用于酿造工业的高粱消费量同增加明显。

由于民间消费、商务消费逐渐复苏,白酒企业行业调整后,行业进入缓慢复苏期,因此主要用于酿造工业的进口高粱消费量同比略有增加。据相关渠道统计,2017年进口高粱中,用于白酒酿造和食用高粱预计约在180万吨左右,较2016年的150万吨增加30万吨左右,增幅在20%。因为进口高粱的质量优势使得制酒企业采购需求有所偏向,因此在酿造行业国产高粱为进口高粱让出一定市场份额。

2018年进口高粱后市行情展望

预计2018年高粱进口量或将继续缩量,价格将出现周期性调整。1季度随着进口量增加将会出现周期性回调,预计价格出现拐点的月份主要集中在3月、7月、12月前后。这与国际粮价下跌密不可分,也与取决于国内玉米价格导向。进口高粱预测的数量均与玉米政策相关,2016/17年度美国高粱进口达到500万吨,虽然不足2014/15年度的一半,但从历史标准来看这样的进口规模依然很庞大,能量饲料的替代性依然值得期待。此外,国家对于酒类的消费限制将会直接影响高粱的消费量,白酒行业尤其是中高端白酒的需求量,仍是未来市场存在的不确定因素。